Donation-partage et donation-partage transgénérationnelle : le guide complet pour transmettre votre patrimoine avec sérénité

Transmettre son patrimoine, c’est bien plus qu’une question d’argent : c’est un véritable acte de prévoyance familiale. Comment éviter les conflits entre héritiers ? Comment figer la valeur des biens au jour de la transmission pour préserver l’équité ? Comment optimiser la fiscalité successorale ?

La donation-partage apparaît comme l’instrument idéal. Véritable couteau suisse juridique, elle permet à la fois de donner et de répartir de son vivant son patrimoine, avec la garantie que le partage ne sera pas remis en cause au décès.

Et depuis quelques années, une variante encore plus puissante existe : la donation-partage transgénérationnelle, qui permet de transmettre directement aux petits-enfants, avec l’accord des enfants.

Dans cet article, Plusfinances – La Centrale du Placement vous dévoile tout ce qu’il faut savoir sur la donation-partage et sa version transgénérationnelle : définition, conditions, avantages fiscaux, pièges à éviter, exemples pratiques et tableaux comparatifs.

Modifié le

Sommaire

- Donation-partage : définition et fonctionnement

- Donation-partage transgénérationnelle

- Comparatif des différentes donations

- En résumé

Donation-partage : définition et fonctionnement

La donation-partage est un acte notarié par lequel une personne (le donateur) transmet et répartit ses biens de son vivant entre ses héritiers présomptifs.

Elle diffère :

-

du testament simple ou du testament-partage, dont les effets ne se produisent qu’au décès ;

-

de la donation simple, qui ne prévoit pas de partage anticipé et dont la valeur est réévaluée au décès pour la succession.

Autrement dit :

-

Donation simple = transmission seule, réévaluée à la succession.

-

Donation-partage = transmission + partage définitif, avec gel des valeurs.

⚠️ Attention : donner un bien en indivision à ses enfants n’est pas une donation-partage mais une donation simple, même si l’acte porte ce nom.

Les caractéristiques de la donation-partage

Un acte notarié est obligatoire. Sans notaire, la donation-partage est nulle.

Elle doit opérer un véritable partage : le donateur doit attribuer des lots distincts à ses héritiers. Sinon, l’acte est requalifié en donation simple.

Enfin, ses effets sont immédiats : les bénéficiaires deviennent propriétaires dès la signature, même si le donateur peut conserver l’usufruit (par exemple continuer à habiter un logement donné).

Les avantages majeurs de la donation-partage

La donation-partage présente de nombreux avantages.

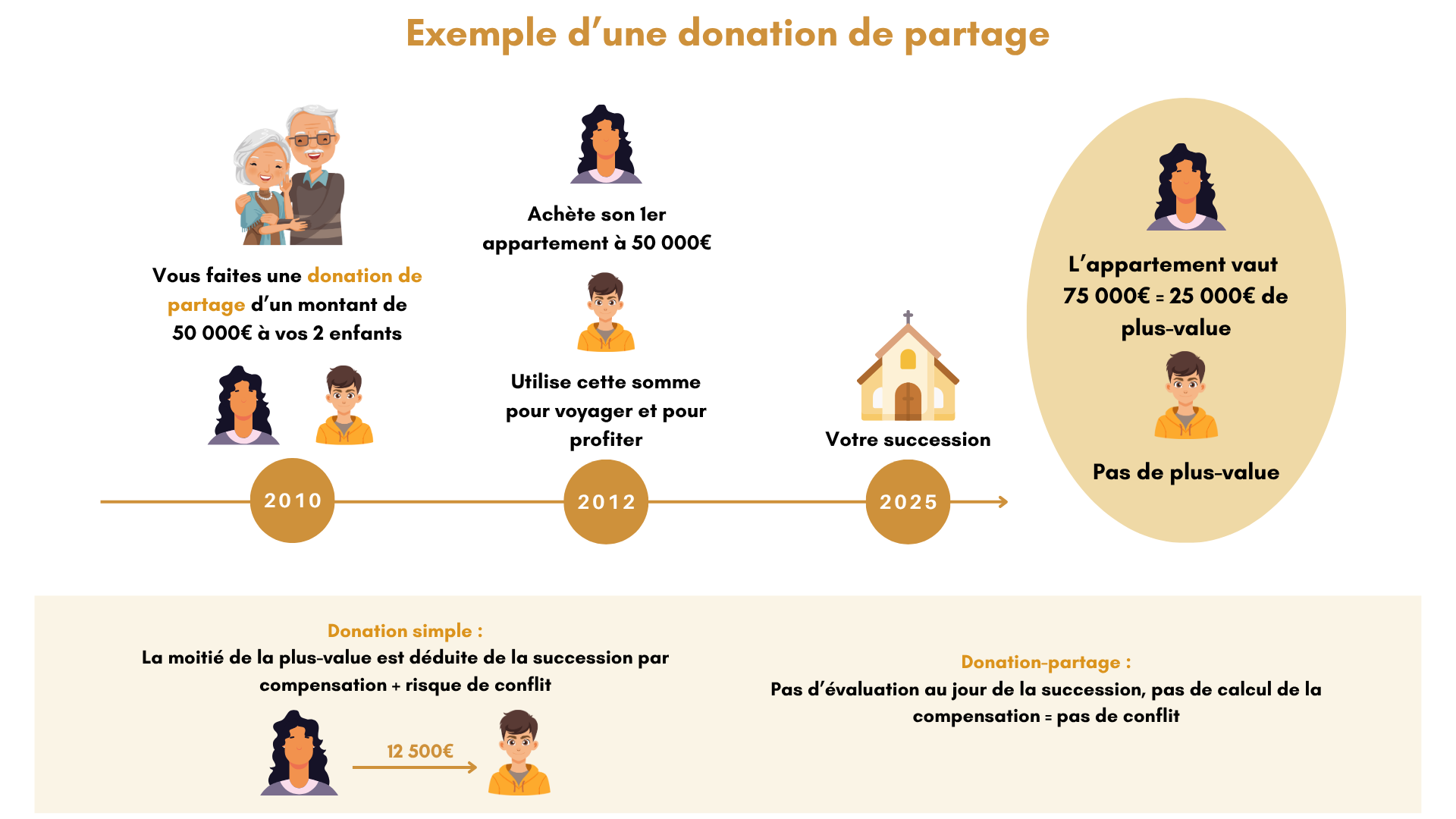

Elle sécurise la transmission : le partage anticipé réalisé ne pourra pas être contesté lors de la succession et les biens donnés ne sont pas rapportables à la succession.

Elle permet de figer les valeurs au jour de la donation. Contrairement à une donation simple, les biens donnés par donation-partage sont évalués à la date de l’acte pour le calcul de la réserve héréditaire et de la quotité disponible.

Exemple pratique :

En 2010, un père donne un appartement valant 200 000 € à son fils et un portefeuille d’actions de 200 000 € à sa fille. En 2030, l’appartement vaut 400 000 € mais le portefeuille seulement 220 000 €. Avec une donation simple, le fils serait avantagé car on réévalue au décès : conflit assuré. Avec une donation-partage, la valeur est gelée en 2010 : équilibre garanti.

La donation-partage prévient aussi les conflits familiaux. Les héritiers savent à l’avance ce qu’ils recevront, ce qui limite les tensions au décès.

Enfin, elle est fiscalement avantageuse : les abattements peuvent être utilisés de façon optimale et renouvelés tous les 15 ans.

Qui peut bénéficier d’une donation-partage ?

La donation-partage peut être consentie aux héritiers présomptifs du donateur (article 1075 du Code civil), c’est-à-dire ceux qui auraient vocation à hériter s’il décédait immédiatement.

Exemple : une personne mariée avec enfants peut gratifier ses enfants. Une personne célibataire sans enfant peut gratifier ses parents, frères et sœurs.

📌 Bon à savoir : la participation de tous les enfants n’est pas obligatoire, mais fortement recommandée. Sinon, l’enfant exclu devra être réintégré dans la succession avec réévaluation des biens, ce qui fait perdre l’avantage du gel des valeurs.

Quels biens peuvent faire l’objet d’une donation-partage ?

-

des biens immobiliers : maisons, appartements, terrains ;

-

des biens mobiliers : argent, actions, œuvres d’art, bijoux ;

-

une entreprise : fonds de commerce, parts sociales, actions ;

-

des droits indivis : quote-part d’un bien indivis ;

-

la nue-propriété d’un bien (le donateur conserve l’usufruit).

En revanche, elle ne peut pas porter sur des biens futurs, qui ne peuvent être transmis que par testament.

L’incorporation des donations antérieures

La donation-partage peut inclure des donations antérieures, c’est ce qu’on appelle la réincorporation.

Les avantages sont multiples :

-

dispense de rapport à la succession ;

-

gel des valeurs au jour de la nouvelle donation-partage ;

-

possibilité de redistribuer autrement les biens.

Exemple pratique : un père a donné 50 000 € à son fils il y a 10 ans. En 2025, il fait une donation-partage globale et incorpore ce don dans l’acte. Il répartit alors son patrimoine équitablement entre ses enfants. Résultat : pas de nouveaux droits de donation à payer sur cette somme, seulement le droit de partage de 2,5 % sur la valeur actualisée.

Donation-partage transgénérationnelle

La donation-partage transgénérationnelle (article 1075-1 du Code civil) permet d’associer à l’acte non seulement les enfants, mais aussi les petits-enfants ou descendants d’un autre degré. Condition : les enfants doivent donner leur accord pour que leurs propres enfants soient gratifiés à leur place.

Son objectif est clair : transmettre directement aux petits-enfants, optimiser la fiscalité et répartir équitablement entre les souches familiales.

Exemple pratique : des grands-parents veulent transmettre 600 000 € à leurs trois enfants. En donation-partage classique, chaque enfant reçoit 200 000 €. En donation-partage transgénérationnelle, un enfant cède sa part à ses deux enfants : chaque petit-enfant reçoit 100 000 €. Avantage : utilisation de l’abattement de 31 865 € par petit-enfant et transmission directe sans double taxation.

Éviter les conflits grâce à la donation transgénérationnelle

La donation-partage transgénérationnelle peut être adaptée à chaque famille. Elle permet par exemple :

-

de faire une donation au profit de ses enfants et petits-enfants ensemble ;

-

de transmettre exclusivement aux petits-enfants ;

-

de transmettre en nue-propriété aux petits-enfants tout en prévoyant un usufruit successif pour les enfants ;

-

de réaliser des attributions différentes selon les souches familiales.

En fixant clairement les règles sous l’autorité du donateur, la donation-partage transgénérationnelle évite les litiges ultérieurs et rend les dispositions irrévocables.

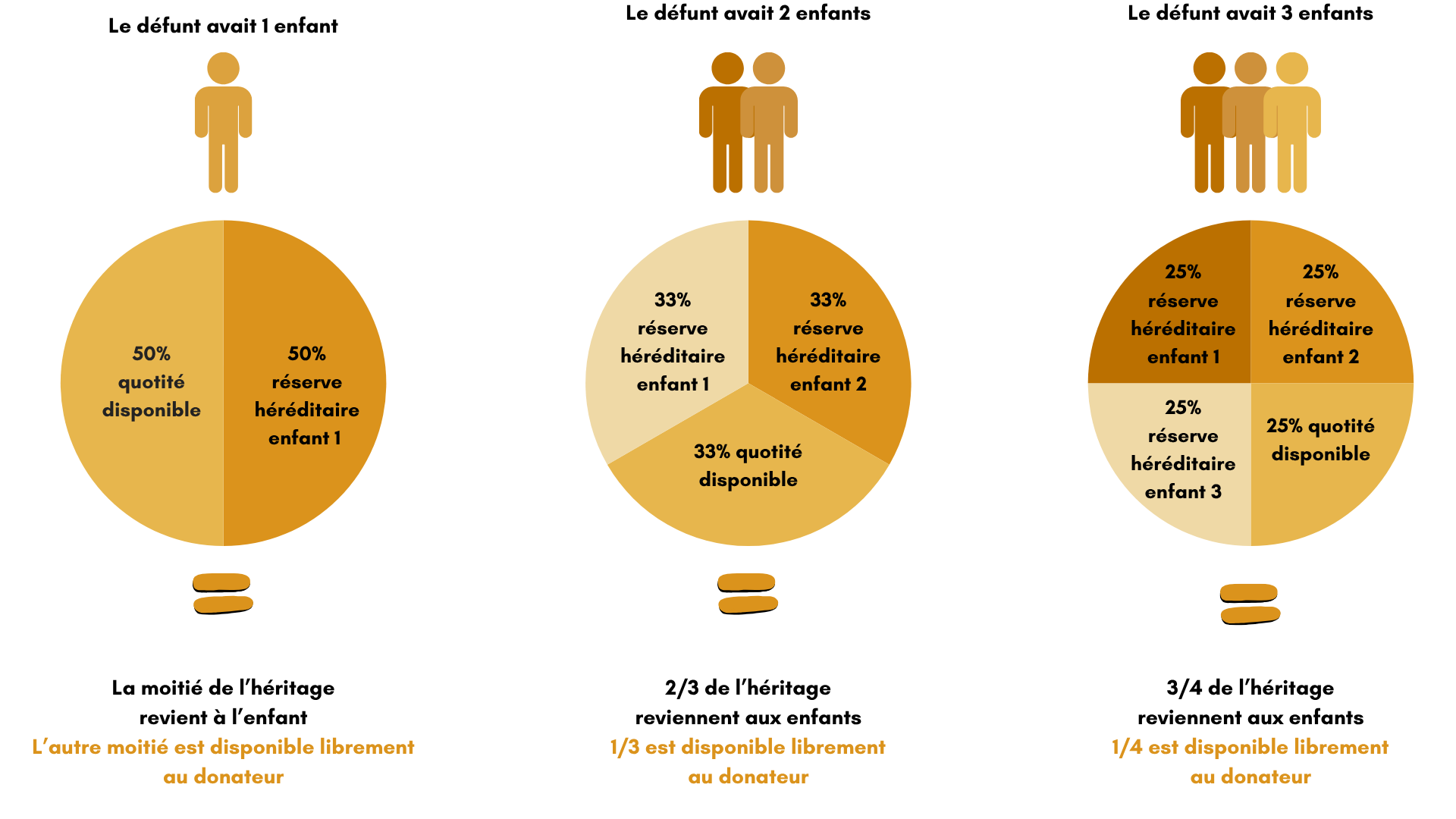

Intérêt juridique : réserve et quotité disponible

Le législateur a prévu une réserve héréditaire pour les enfants, qui ne peut être entamée. La quotité disponible correspond à la part dont le donateur peut disposer librement. Les petits-enfants n’étant pas des héritiers réservataires, les donations directes à leur profit sont limitées à la quotité disponible.

Avec une donation simple faite aux petits-enfants :

-

l’ascendant est limité par la quotité disponible,

-

les biens sont réévalués au décès pour le calcul de la réserve.

Avec une donation-partage transgénérationnelle :

-

les petits-enfants sont gratifiés en lieu et place de leurs parents (avec leur accord),

-

leurs lots sont pris sur la réserve héréditaire des parents,

-

les biens sont évalués au jour de la donation → maintien du gel des valeurs.

Un intérêt fiscal majeur

La donation-partage transgénérationnelle multiplie les avantages fiscaux.

-

Chaque génération bénéficie de ses propres abattements tous les 15 ans :

-

100 000 € par enfant et par parent,

-

31 865 € par petit-enfant et par grand-parent.

-

-

Elle évite la double taxation. En effet, une donation directe aux enfants entraîne une taxation lors de la donation, puis à nouveau à leur décès. Avec une donation transgénérationnelle, les biens transmis aux petits-enfants ne sont taxés qu’une seule fois.

Exemple pratique :

Des grands-parents transmettent 300 000 € directement à leurs petits-enfants via une donation-partage transgénérationnelle. Résultat : abattements optimisés (31 865 € par petit-enfant et par grand-parent), droits réduits et une seule imposition.

Réincorporation des donations antérieures

La donation-partage transgénérationnelle a un autre atout : la possibilité de réincorporer des donations déjà faites aux enfants pour les réattribuer aux petits-enfants.

-

Si la donation initiale date de plus de 15 ans, seule une taxe de 2,5 % au droit de partage s’applique.

-

Si la donation a moins de 15 ans, les biens réincorporés sont soumis aux droits de donation entre grands-parents et petits-enfants, mais les droits déjà payés sont imputés.

👉 Résultat : même dans ce cas, la solution reste fiscalement favorable, évitant une taxation potentiellement à 45 % lors du décès des enfants.

Comparatif des différentes donations

| Critère | Donation simple | Donation-partage | Donation-partage transgénérationnelle |

|---|---|---|---|

| Transmission | Oui | Oui | Oui |

| Partage anticipé | Non | Oui | Oui |

| Gel des valeurs | Non | Oui | Oui |

| Bénéficiaires | Tout donataire | Héritiers présomptifs | Descendants (enfants + petits-enfants) |

| Fiscalité | Abattements selon lien | Abattements selon lien | Abattements optimisés avec petits-enfants |

| Risque de conflits | Élevé | Réduit | Très réduit |

En résumé

La donation-partage est sans doute le mécanisme le plus puissant pour organiser sa succession de son vivant. Elle assure une transmission équitable, évite les conflits et permet de geler les valeurs des biens.

La donation-partage transgénérationnelle va encore plus loin : elle permet de sauter une génération, de bâtir une transmission sur-mesure, de protéger ses proches et d’optimiser la fiscalité familiale.

Tout comme vous, votre patrimoine est unique. Il est l’expression de vos choix, de votre travail, de votre vie. Anticiper sa transmission, c’est être acteur de sa construction, de son développement et de sa continuité.

Chez Plusfinances La Centrale du Placement, nous vous accompagnons pour analyser votre situation patrimoniale, choisir entre donation simple, donation-partage ou donation-partage transgénérationnelle, optimiser vos abattements et sécuriser juridiquement vos projets familiaux.

Anticiper, c’est protéger votre famille et transmettre votre patrimoine dans les meilleures conditions.