Sommaire

- Pourquoi choisir La Centrale du Placement ?

- Qu'est-ce que le dispositif Malraux ?

- Quels sont les avantages fiscaux de la Loi Malraux ?

- Comment fonctionne le dispositif Malraux ?

- Quelles sont les conditions pour bénéficier de la Loi Malraux ?

- Où investir en Loi Malraux ? Quelles villes privilégier ?

- Simulation de l’économie d’impôt grâce à la Loi Malraux

- Délais à respecter pour bénéficier du dispositif Malraux

- Avantages et inconvénients

- Comparatif des dispositifs fiscaux immobiliers en 2025

- Foire Aux Questions : Tout comprendre sur la Loi Malraux en 2026

Pourquoi choisir La Centrale du Placement ?

Chez LA CENTRALE DU PLACEMENT, nous accompagnons nos clients dans leurs projets d’investissement immobilier et de défiscalisation.

Investir en Loi Malraux avec nous, c’est :

- Accéder à des programmes d’exception,

- Être conseillé par un expert dédié,

- Bénéficier d’un montage sécurisé,

- Avoir une stratégie fiscale sur mesure,

Qu'est-ce que le dispositif Malraux ?

Instaurée en 1962 par André Malraux, la loi Malraux est un levier fiscal puissant conçu pour encourager la restauration d’immeubles anciens au caractère historique affirmé. Ce dispositif de défiscalisation Malraux permet aux investisseurs de réduire leur impôt sur le revenu tout en réalisant un investissement concret dans la restauration de biens immobiliers d'exception situés dans des zones à fort intérêt patrimonial.

Ancrée dans une démarche de protection du patrimoine architectural français, la loi Malraux favorise la restauration complète de bâtiments situés au cœur de quartiers protégés. Les zones éligibles incluent principalement :

- Les Sites Patrimoniaux Remarquables (SPR) ;

- Les Quartiers Anciens Dégradés (QAD) ou zones déclarées d’utilité publique ;

- Les périmètres couverts par un Plan de Sauvegarde et de Mise en Valeur (PSMV).

En participant à la mise en valeur PSMV ou SPR, l'investisseur contribue à la sauvegarde du patrimoine architectural urbain tout en se constituant un actif immobilier de haute valeur.

Quels sont les avantages fiscaux de la Loi Malraux ?

Le principal avantage fiscal du dispositif Malraux réside dans une réduction d'impôt significative :

- 30 % du montant des travaux pour les immeubles situés dans un SPR avec PSMV, QAD ou quartier conventionné NPNRU ;

- 22 % pour ceux situés dans un SPR avec PVAP ou en cas de déclaration d’utilité publique.

Ce taux de réduction s’applique sur un plafond de 400 000 euros de travaux, à répartir sur une période de quatre années consécutives. La réduction d'impôts Malraux est hors plafonnement global des niches fiscales, ce qui en fait une solution idéale pour les contribuables fortement imposés.

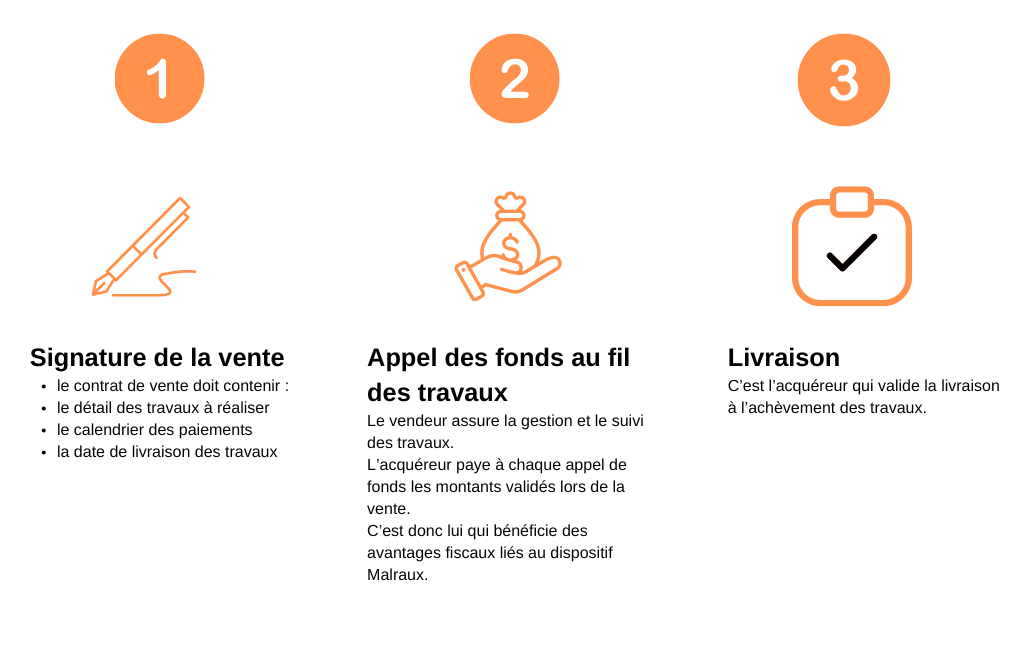

Comment fonctionne le dispositif Malraux ?

Le fonctionnement du dispositif Malraux repose sur le principe d’incitation fiscale à la restauration complète d’un immeuble ancien. L’investisseur achète un bien à restaurer, engage des travaux validés par l’Architecte des Bâtiments de France (ABF), puis met le bien en location nue pour une durée minimum de 9 ans.

Ces travaux de rénovation doivent faire l’objet d’un permis de construire ou d’une déclaration préalable, et être réalisés dans un délai de trois ans, ou quatre ans en cas de fouilles archéologiques.

Le montant des travaux éligibles est calculé à partir des dépenses engagées dans le cadre d’une restauration complète :

- Réfection des toitures et façades,

- Réhabilitation de l’intérieur (logements, parties communes),

- Transformation d’un local en logement,

- Travaux de confort, sécurité et habitabilité,

- Travaux imposés par les autorités publiques,

- Aménagements dans le cadre d’une Vente d’Immeuble à Rénover (VIR).

Quelles sont les conditions pour bénéficier de la Loi Malraux ?

Pour bénéficier de la loi Malraux, plusieurs conditions d’éligibilité sont à respecter :

- L’immeuble doit être situé dans un secteur protégé : SPR, QAD, ou NPNRU.

- Le bien doit être restauré entièrement et mis en location nue, en tant que résidence principale, dans un délai de 12 mois après achèvement des travaux.

- L’investisseur doit être plein propriétaire du bien.

- Les parts en indivision ou détenues via une SCI non soumise à l’IS sont éligibles.

- Le bien doit être loué pendant 9 ans, sans interruption ni changement de destination.

Ces conditions fiscales permettent de garantir la cohérence patrimoniale et la valeur du programme de restauration.

Modalités de déclaration et obligations fiscales

Pour obtenir la réduction d’impôt Malraux, il faut respecter un certain formalisme déclaratif :

- Remplir les formulaires 2044 SPE (revenus fonciers) et 2042 C (crédit d’impôt),

- Fournir une note annexe : adresse, identité, nature et dates des travaux, montant, destination du bien,

- Joindre : autorisation d’urbanisme, avis de l’ABF, factures, bail locatif, contrat VIR, déclaration d’achèvement des travaux.

En cas de changement de locataire, un avenant doit être intégré au dossier. La date de mise en location conditionne la validité fiscale de la réduction.

Où investir en Loi Malraux ? Quelles villes privilégier ?

Le dispositif Malraux cible des zones protégées où la valeur patrimoniale des biens immobiliers est forte. Ces zones sont désignées pour leur intérêt architectural, culturel et historique, souvent en centre-ville.

- Paris (Marais, Quartier Latin, île Saint-Louis)

- Lyon (Vieux-Lyon, Croix-Rousse)

- Bordeaux (Saint-Pierre, secteur sauvegardé UNESCO)

- Toulouse (Capitole, Carmes)

- Nantes (centre historique, Bouffay)

- Strasbourg (Petite France, Krutenau)

- Rennes (centre ancien, secteur sauvegardé)

- Montpellier (Écusson, centre-ville)

- Aix-en-Provence (Mazarin, centre historique)

- Avignon, Arles, Nîmes, Périgueux, Dijon, Caen ou Tours, où les immeubles anciens offrent un potentiel locatif intéressant et une forte valorisation à long terme.

Simulation de l’économie d’impôt grâce à la Loi Malraux

Voici des exemples concrets pour simuler la réduction d’impôt Malraux :

Exemple 1 :

- Prix foncier : 50 000 €

- Travaux : 100 000 €

- Réduction d’impôt calculée : 30 000 € (10 000 €/an sur 3 ans)

Exemple 2 :

- Prix foncier : 100 000 €

- Travaux : 200 000 €

- Réduction : 60 000 € (20 000 €/an sur 3 ans)

Exemple 3 :

- Prix foncier : 240 000 €

- Travaux : 360 000 €

- Réduction : 108 000 € (36 000 €/an sur 3 ans)

💡 Pour aller plus loin, n’hésitez pas à utiliser un simulateur Loi Malraux ou demander conseil à un conseiller fiscal.

Délais à respecter pour bénéficier du dispositif Malraux

Pour bénéficier de l’avantage fiscal, les travaux doivent être achevés dans un délai de 3 ans suivant l’autorisation d’urbanisme (ou 4 ans si fouilles archéologiques).

La mise en location doit se faire dans les 12 mois suivant l’achèvement. La réduction d’impôt est accordée à partir de l’année de paiement des dépenses.

Avantages et inconvénients

✅ Avantages :

- Réduction d’impôt élevée (jusqu’à 120 000 € sur 4 ans),

- Pas de plafonnement des niches fiscales,

- Investissement immobilier de prestige,

- Valorisation du patrimoine,

- Sécurité juridique via contrat VIR,

- Contribution à la préservation du patrimoine architectural français.

⚠️ Inconvénients :

- Engagement de location de 9 ans,

- Suivi administratif complexe,

- Investissement souvent élevé, réservé aux contribuables fortement imposés,

- Moins de liquidité à court terme (revente limitée pendant la période de location).

Comparatif des dispositifs fiscaux immobiliers en 2025

| Critère | Loi Malraux | Denormandie | Loc’Avantages | Pinel (jusqu’en 2024/transition 2025) |

|---|---|---|---|---|

| Type de biens |

Ancien situé dans un Site Patrimonial Remarquable (SPR) |

Ancien en zone “Cœur de Ville” ou ORT | Ancien ou neuf | Neuf en zone tendue (zones A, A bis, B1) |

| Travaux requis |

Restauration complète validée par l’ABF et la DRAC |

Travaux ≥ 25 % du coût total, réalisés par un pro RGE | Non requis | Non requis |

| Engagement locatif |

9 ans, location nue, sans plafond de loyer

|

6 à 12 ans, location nue, loyers plafonnés | ≥ 6 ans, location nue, loyers modérés (3 niveaux) | 6 à 12 ans, location nue, loyers plafonnés |

| Réduction d’impôt |

22 % à 30 % des travaux, plafonnés à 400 000 € sur 4 ans, hors niches fiscales

|

12 % à 21 % du prix total (travaux inclus), dans la limite de 300 000 € et 5 500 €/m² | 15 % à 65 % des revenus bruts selon le niveau de loyer choisi | 9 % à 14 % (en baisse progressive), dans la limite de 300 000 € et 5 500 €/m² |

Foire Aux Questions : Tout comprendre sur la Loi Malraux en 2026

Le principal atout de l’investissement en loi Malraux réside dans sa puissance de frappe fiscale. Contrairement à d'autres dispositifs, la réduction d'impôt Malraux est exclue du plafonnement global des niches fiscales. Elle permet de bénéficier d'une réduction allant jusqu'à 30 % du montant des travaux de rénovation (dans la limite de 400 000 € sur 4 ans). Au-delà des avantages fiscaux, c’est un levier exceptionnel pour se constituer un patrimoine immobilier de prestige tout en contribuant à la sauvegarde du patrimoine architectural français.

La contrepartie de cette défiscalisation immobilière attractive est un engagement de location nue de 9 ans à titre de résidence principale. Un autre inconvénient est le montant des travaux, souvent élevé, et la complexité administrative liée au suivi par l'Architecte des Bâtiments de France. Il existe également une restriction géographique puisque le dispositif ne s'applique qu'à des zones spécifiques. Enfin, le non-respect de la limite de temps pour l'achèvement des travaux peut entraîner une remise en cause de la déduction fiscale.

Le fonctionnement repose sur la restauration complète d'un immeuble ancien. Dans le cadre de la loi, l'investisseur réalise un investissement immobilier dans un Site Patrimonial Remarquable (SPR). La réduction d'impôt est calculée sur le montant des travaux engagés. Pour être valide, le projet nécessite l'obtention d'un permis de construire visé par les autorités et s'inscrit souvent dans un Plan de Valorisation de l'Architecture et du Patrimoine (PVAP) ou un Plan de Sauvegarde et de Mise en Valeur (PSMV).

Le principal risque est la mauvaise évaluation du budget de restauration ou du prix de revente futur. Comme pour tout investissement à forte composante fiscale, la liquidité peut être réduite à court terme en raison de l'engagement de location de 9 ans. Une vigilance particulière doit être portée sur la fiscalité : si les conditions de mise en location ne sont pas remplies dans les 12 mois suivant l'achèvement, l'avantage patrimonial peut être requalifié par l'administration.

Pour investir en loi Malraux, la première étape est de sélectionner un programme situé dans un secteur sauvegardé ou un quartier éligible. Il est crucial de s'assurer que les travaux de rénovation sont validés par les Bâtiments de France. La plupart des investisseurs ont recours à un crédit immobilier pour optimiser leur investissement locatif. Le choix de l'emplacement, idéalement au sein d'un plan de valorisation urbain dynamique, reste le critère numéro un pour sécuriser ce dispositif de défiscalisation.

Pour être éligible, le bien doit impérativement être situé dans un Site Patrimonial Remarquable (SPR) ou faire l'objet d'une déclaration d'utilité publique. Le critère majeur est la restauration complète de l'immeuble. Côté engagement, le propriétaire doit louer le bien pour un usage d'habitation pendant 9 ans minimum. Ces conditions strictes garantissent la pérennité du patrimoine architectural français et la qualité de la réhabilitation.