L'article 150-0 B ter issu de la loi de finances est une véritable opportunité pour les cédants désireux de céder leur entreprise tout en maximisant l'efficacité fiscale de la transaction. Ce mécanisme permet de bénéficier d'un report d'imposition sur la plus-value de cession générée, à condition d'apporter les titres à une société holding et de respecter une obligation de réinvestissement (ou remploi) du produit de cession dans des actifs économiques éligibles. Découvrez comment cette stratégie d'investissement peut vous aider à réallouer vos fonds intelligemment tout en profitant d'un avantage fiscal majeur.

Sommaire

- Pourquoi choisir La Centrale du Placement ?

- Qu’est-ce que l’apport-cession ?

- Les conditions pour bénéficier du report d’imposition

- Les avantages de l’apport-cession : Une stratégie fiscale performante

- À qui s’adresse l’apport-cession ?

- Sécuriser votre Cession avec l'Article 150-0 B ter

- Nos produits

- FAQ

Pourquoi choisir La Centrale du Placement ?

En choisissant l'apport-cession avec LA CENTRALE DU PLACEMENT vous optez pour une solution sur mesure qui facilite la transition entre la cession de votre entreprise et vos futurs projets. Nos experts sont à vos côtés pour vous guider à chaque étape, en veillant au respect des conditions nécessaires pour bénéficier du report d'imposition, notamment le réinvestissement d'au moins 60 % du produit de la vente dans des activités éligibles. Faites confiance à notre expertise pour transformer cette étape clé en une opportunité de croissance et d'optimisation fiscale.

Qu’est-ce que l’apport-cession ?

L’apport-cession est une stratégie de gestion de patrimoine qui consiste à apporter les titres de votre société cédante à une société holding, créée pour l’occasion ou déjà existante (la société bénéficiaire de l'apport). En contrepartie de cet apport, vous recevez des titres reçus en rémunération, ce qui permet de figer la valeur de vos parts initiales.

En temps normal, ce transfert de propriété déclenche une plus-value d'apport immédiatement imposable. Cependant, le CGI art 150-0 B ter instaure un mécanisme de report d'imposition. Concrètement, au lieu de procéder à une cession des titres en direct et d'être assujetti à l'impôt sur le revenu, vous transférez le contrôle à la holding qui réalisera la vente.

Le bénéfice majeur ?

Votre plus-value en report est gelée. Pour que ce dispositif perdure, vous devez respecter les critères d'éligibilité fixés par la loi, notamment l'obligation de réinvestissement.

Si la holding revend les titres moins de 3 ans après l'apport, elle doit effectuer un remploi d'apport : au moins 60 % du prix de cession doit être réinjecté dans une activité commerciale, industrielle, artisanale, libérale ou agricole, ou dans des fonds de capital investissement éligibles.

Les conditions pour bénéficier du report d’imposition

Pour que votre opération d'apport cession soit valide et que vous puissiez bénéficier du maintien de l'avantage fiscal, plusieurs conditions doivent être scrupuleusement respectées selon le ter du CGI :

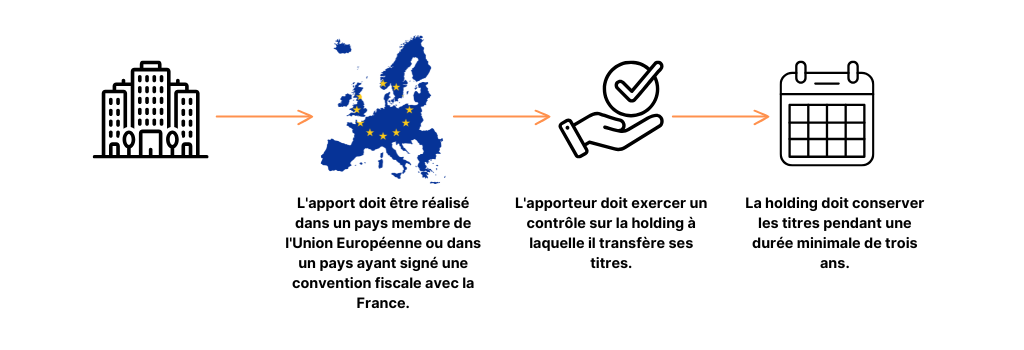

- Contrôle de la société bénéficiaire : Les titres de votre entreprise doivent être apportés à une société holding que l’apporteur contrôle. Ce contrôle est effectif si vous détenez, directement ou indirectement, au moins un tiers des droits de vote ou du capital.

- Régime fiscal de la holding : La holding doit être soumise à l'impôt sur les sociétés (IS) et avoir son siège social en France ou dans un État membre de l'Espace Économique Européen.

- Obligation de réinvestissement : Si la holding procède à la cession des titres dans un délai de trois ans suivant l'apport, elle doit réinvestir au moins 60 % du produit de la cession (le prix de vente) dans une activité commerciale, industrielle, artisanale, libérale, agricole ou financière.

- Nature des actifs éligibles : Le remploi peut prendre la forme d'une augmentation de capital en numéraire au capital d'une société opérationnelle, ou de la souscription de parts de fonds de capital investissement tels que les FCPR, FPCI, ou encore des structures de type SCR ou SLP.

- Délai de mise en œuvre : La holding dispose d'une durée de 2 ans (soit 24 mois) à compter de la date de la revente pour finaliser l'affectation des fonds, sous peine de voir le report expirer et l'impôt devenir immédiatement exigible.

Les avantages de l’apport-cession : Une stratégie fiscale performante

Le dispositif de l'article 150-0 B ter offre des avantages fiscaux majeurs pour l'entrepreneur souhaitant piloter son patrimoine avec agilité :

- Gel de l’imposition (Report d'imposition) : Le principal atout est de figer la plus value sur les titres apportés. Cette imposition n’est pas annulée, mais son exigibilité est différée par l'administration fiscale. Cela vous permet de disposer de la totalité du produit de la vente pour un réinvestissement immédiat sans érosion fiscale initiale.

- Trésorerie disponible pour vos projets : En différant l'impôt sur le revenu et les prélèvements sociaux, vous obtenez une liquidité immédiate. Cette trésorerie peut être réinvestie dans une activité éligible (commerciale, industrielle, artisanale, libérale ou agricole) ou sur le marché financier, vous offrant une flexibilité totale pour vos futures acquisitions.

- Perspective d’exonération définitive : Si vous respectez le délai de conservation des titres de la holding ou si vous transmettez ces titres (sous certaines conditions), il est possible de transformer ce report en une exonération pérenne.

Exemple concret

Imaginons que vous ayez fondé une société émettrice valorisée à 900 000 €.

Sans apport-cession : Lors d'une cession à titre onéreux classique, vous seriez immédiatement imposé sur la plus-value réalisée. Dans ce scénario, l’impôt et les prélèvements représenteraient environ 225 000 €.

Avec l'apport-cession : Vous pouvez reporter cette imposition. La holding dispose alors de l'intégralité des 900 000 € pour financer un nouveau projet. Vous bénéficiez d'un délai de deux ans pour concrétiser votre engagement de réinvestissement dans des actifs productifs ou des fonds types FCPR / FPCI, maximisant ainsi votre rendement global après cession.

À qui s’adresse l’apport-cession ?

Le mécanisme de l'article 150-0 B ter est particulièrement adapté aux profils suivants :

- Chefs d’entreprise : Pour ceux qui souhaitent céder leur société tout en finançant de nouveaux projets entrepreneuriaux via leur société holding.

- Investisseurs avertis : Pour les profils souhaitant réallouer leur capital vers des actifs dynamiques comme le Private Equity (capital-investissement) ou des Fonds Communs de Placement à Risque (FCPR, FPCI), offrant des perspectives de rendement attractives sur le long terme.

- Stratégie de transmission : Pour les donateurs et héritiers, car ce dispositif est un levier puissant pour optimiser le patrimoine familial, réduire les droits de donation ou préparer une succession en complément d'autres outils comme l'assurance vie.

Quelques points de vigilance : Éviter la perte du report d’imposition

Bien que très avantageux, l'apport-cession est un régime encadré par des nouvelles règles strictes. Un manquement peut entraîner l'expiration du report et l'exigibilité immédiate de l'impôt :

- Respect du seuil minimum de réinvestissement : Si la holding ne réinvestit pas au moins 60 % du produit de la cession dans une activité économique (industrielle, artisanale, libérale ou agricole), la perte du report est automatique.

- Délai de conservation : Les titres de la holding reçus en rémunération de l'apport doivent être conservés par l'apporteur pendant une durée minimale, souvent corrélée au contrôle de la structure contrôlée par l'apporteur.

- Complément de prix : Attention aux clauses de "earn-out" ou complément de prix lors de la vente, qui doivent être intégrées avec soin dans l'opération d'apport-cession pour ne pas fragiliser la stratégie fiscale.

Sécuriser votre Cession avec l'Article 150-0 B ter

En résumé, l’apport-cession constitue un levier financier majeur pour les dirigeants souhaitant maximiser le produit de la vente de leur entreprise tout en reportant l'imposition sur la plus-value. Ce dispositif de l'article 150-0 B ter du CGI transforme une contrainte fiscale en une véritable opportunité de réinvestissement pour votre patrimoine.

Toutefois, la pleine réussite de cette stratégie repose sur une planification juridique rigoureuse et le respect strict des conditions de remploi d'apport cession. Que vous choisissiez d'orienter vos fonds vers une activité commerciale, industrielle, artisanale, libérale ou agricole, ou vers des actifs spécifiques comme le capital risque ou l'immobilier via des FCPR / FPCI, la maîtrise de la durée de détention est cruciale pour éviter toute annulation du report.

Chez LA CENTRALE DU PLACEMENT, nous vous apportons un accompagnement sur mesure pour naviguer parmi ces solutions fiscales et financières. Que votre objectif soit de diversifier votre portefeuille, de préparer une transmission ou de lancer un nouveau projet start-up, nos experts vous aident à bâtir une stratégie patrimoniale pérenne et conforme aux attentes de l'administration.

Nos produits

FAQ

La Loi de finances 2026 a instauré un certain durcissement des contrôles concernant le réinvestissement des plus-values. Désormais, l'administration fiscale porte une attention particulière à la substance économique des projets financés. Les nouvelles règles précisent notamment les critères de souscription au capital de sociétés opérationnelles pour garantir que le remploi profite réellement à l'économie productive. Il convient de se reporter aux derniers bulletins officiels pour s'assurer que votre stratégie respecte le cadre légal actuel.

Le fonctionnement de l'apport-cession repose sur l'interposition d'une société holding. Au lieu de vendre vos titres directement, vous les apportez à cette structure (soumise à l'IS en France). Ce mécanisme permet de bénéficier d'un report d'imposition automatique sur les plus-values réalisées. Le report reste actif tant que la holding conserve les titres ou réinvestit le produit de la vente selon les conditions d'éligibilité prévues par l'article 150-0 B ter.

Une fois la cession des titres réalisée par la holding, vous disposez d'un délai de deux ans (24 mois) pour effectuer le réinvestissement du quota de 60 %. Si ce délai expire sans que les fonds n'aient été affectés à une activité économique éligible, le report tombe et l'impôt devient immédiatement exigible. Une planification financière rigoureuse est donc indispensable dès l'année de la vente.

La durée de détention est un point de vigilance majeur. Si vous cédez les titres de la holding ou si celle-ci vend les titres apportés avant le délai de trois ans sans réinvestissement, vous risquez une expiration prématurée du report. Pour toute question spécifique à votre situation patrimoniale, il est fortement conseillé de contacter un conseiller spécialisé ou un avocat fiscaliste.

Oui, le réinvestissement peut tout à fait servir à devenir associé au sein d'une nouvelle entreprise opérationnelle. La souscription d'une action ou de parts sociales constitue un financement éligible, à condition que la société exerce une activité réelle. C'est une solution agile pour l'entrepreneur qui souhaite investir son capital dans un nouveau projet professionnel tout en maintenant son report d'imposition.

La règle est stricte : le réinvestissement ne peut pas être purement patrimonial. Cependant, l'acquisition de parts dans une société à prépondérance immobilière est possible si celle-ci a une activité de construction-vente ou de promotion. En France, ces opérations libellées en euro permettent de viser un rendement attractif tout en respectant chaque article de la loi. Il est crucial de conserver les justificatifs de l'opération pour prouver que le quota de 60 % est bien respecté.

Le cadre fiscal évolue souvent. Pour toute information complémentaire sur une publication récente ou une actualité législative, il est recommandé de consulter régulièrement un expert. Chaque article de la loi de finances peut modifier une condition de maintien du report ou le rendement net d'une opération de financement.