Sommaire

- Qu'est-ce que l'assurance-vie luxembourgeoise ?

- Souscrire un contrat

- Triangle de sécurité

- Un cadre fiscal et financier sur-mesure

- Sécurisez votre avenir avec l'assurance vie luxembourgeoise

- Nos produits

Qu'est-ce que l'assurance-vie luxembourgeoise ?

L’assurance vie luxembourgeoise est un outil puissant de gestion patrimoniale, alliant sécurité, flexibilité et fiscaux avantages. Son cadre réglementaire unique au sein du Grand-Duché en fait une solution particulièrement prisée de l'épargnant ou de l'investisseur souhaitant protéger son épargne sur le long terme.

Chez LA CENTRALE DU PLACEMENT, notre stratégie consiste à vous accompagner pour structurer votre patrimoine et choisir la meilleure des options selon votre objectif.

L’assurance vie au Luxembourg est un produit financier de renom. Régie par une loi et un cadre légal à la pointe de la rigueur, elle offre des garanties uniques via le Commissariat aux Assurances. Contrairement au contrat français, l'assureur luxembourgeois offre une protection accrue :

- Souplesse : une architecture ouverte pour une large personnalisation de chaque investissement (FAS, FID).

- Sécurité : un mécanisme protecteur où l'actif est déposé dans une banque tierce.

- Fiscalité avantageuse : la neutralité fiscale assure des bénéfices évidents pour le résident français comme pour l'expatrié.

Souscrire un contrat

L’assurance-vie luxembourgeoise est une enveloppe d’épargne polyvalente. Conçue initialement comme une assurance, elle permet d’épargner, de percevoir des revenus, de préparer la retraite, ou de transmettre un patrimoine.

Différence avec un contrat « classique »

Le droit luxembourgeois offre une protection renforcée par rapport au contrat français. En cas de crise majeure, la Loi Sapin 2 en France peut bloquer les retraits, alors que l'assurance vie de droit luxembourgeois protège l'épargnant grâce à des mécanismes uniques.

Fonctionnement

Lors de l’ouverture d'un contrat luxembourgeois, chaque souscripteur peut effectuer un versement de deux manières :

- Versement unique : un apport initial pour lancer le contrat.

- Versement libre : des contributions selon vos besoin et votre capacité financière.

Choix de gestion

Une fois l’argent versé, vous choisissez parmi trois modes de gestion :

-

Gestion libre classique : similaire aux contrats français.

-

Gestion collective : spécifique aux contrats luxembourgeois.

-

Gestion individuelle : pour une personnalisation maximale, nécessitant un investissement initial plus élevé (250 000 € en moyenne).

|

Type de frais |

Montant |

Détails |

|

Frais d'entrée |

Jusqu'à 5 % des versements |

Rémunération du conseiller ou de l'intermédiaire. |

|

Frais de gestion |

Entre 0,5 % et 1,5 % par an |

Prélevés annuellement pour la gestion administrative et financière. |

|

Frais d'arbitrage |

Environ 1 % du montant arbitré |

Appliqués lors des changements de répartition des investissements. |

|

Ticket d'entrée minimum |

À partir de 250 000 € |

Seuil minimum requis pour ouvrir un contrat. |

|

Frais spécifiques aux supports |

Varient selon les supports (FID, FAS, Private Equity) |

Frais additionnels pour la structuration ou gestion des actifs spécifiques. |

|

Frais de sortie |

Aucun frais (hors fiscalité sur les gains) |

Pas de frais appliqués pour les retraits partiels ou totaux. |

Contrairement à une assurance vie classique en euro, le contrat luxembourgeois permet d'intégrer des actifs diversifiés tout en optimisant les impacts fiscaux sur le long terme. Chaque assurance est ainsi calibrée pour répondre aux exigences d'un investisseur international.

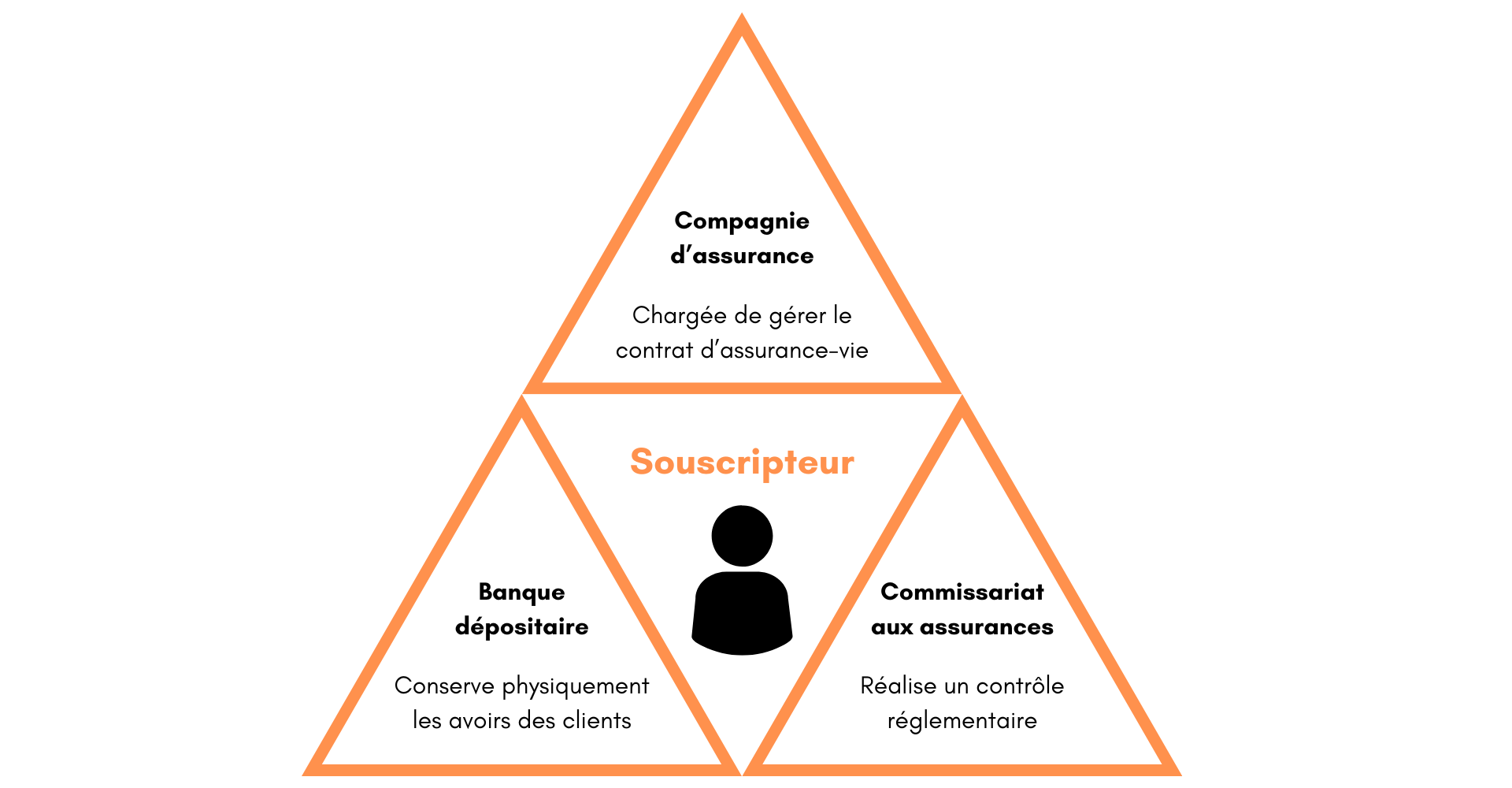

Triangle de sécurité

Le droit luxembourgeois garantit la sécurité et stabilité des actifs à travers un mécanisme unique nommé « Triangle de sécurité ». Contrairement à l'assurance vie française, ce système repose sur une réglementation stricte impliquant trois acteurs :

- La Banque Dépositaire : Les versements de l'épargnant sont confiés à une banque dépositaire indépendante de la compagnie d'assurance. Cette séparation garantit que l'argent des clients n'est jamais confondu avec les fonds propres de l'assureur.

- Le Commissariat aux Assurances (CAA) : Chaque assureur est strictement contrôlé par cette autorité de tutelle au Grand-Duché. Le CAA valide les conventions de dépôt et surveille la solvabilité de la compagnie.

- Le Super Privilège : En cas de faillite de l'assureur, les souscripteurs disposent d'un super privilège. Ils deviennent alors créancier de premier rang, permettant de récupérer leur capital avant tout autre tiers (y compris l'État).

Ce dispositif offre une protection renforcée, bien supérieure au cadre de la loi en France, où la garantie est limitée à 70 000 € par assuré. En optant pour une assurance vie au Luxembourg, vous bénéficiez d'une enveloppe sécurisée et d'une neutralité fiscale totale. Que vous soyez résident fiscal français ou expatrié, le cadre fiscal de ce contrat luxembourgeois s'adapte à votre résidence pour éviter toute double imposition.

La solvabilité des compagnies est encadrée par l'article de loi relatif au contrôle prudentiel, garantissant que les avantages fiscaux ne se font jamais au détriment de la sûreté des avoirs. Ce cadre évite tout blocage des fonds, contrairement à certaines dispositions de la loi française.

En cas de rachat

Votre argent reste disponible à tout moment. L'assureur luxembourgeois permet de mobiliser votre épargne selon vos besoins :

- Rachat partiel : un retrait d’une partie des fonds pour disposer de liquidités.

- Rachat total : fermeture du contrat et récupération de l'intégralité du capital (intérêts et capital versé).

- Rachats programmés : des virements réguliers depuis votre assurance vers votre compte courant.

Le cadre fiscal applicable est celui de votre pays de résidence. Pour un résident fiscal français, la fiscalité est identique à celle d'une assurance vie française : l'imposition ne porte que sur la part de gains proportionnels contenus dans le retrait. Ce système de neutralité fiscale au Luxembourg évite toute double imposition et permet d'optimiser votre situation selon la durée de détention.

En cas de décès

Au décès de l'assuré, le capital accumulé dans l'assurance vie au Luxembourg est versé hors succession au bénéficiaire désigné. La transmission de patrimoine via un contrat luxembourgeois offre une grande souplesse :

- Protection du conjoint ou partenaire de PACS (exonéré de droits).

- Liberté dans le choix du bénéficiaire (personne physique ou morale).

- Possibilité de transmettre des actifs spécifiques (titres vifs, private equity) si le contrat le prévoit.

L'épargnant bénéficie ainsi d'une solution de transmission sécurisée, assurant la pérennité financière de ses proches dans un cadre fiscal maîtrisé.

Exemple

Mathieu, âgé de 59 ans, hérite de 300 000 € et souhaite optimiser la transmission de son patrimoine tout en accédant à des placements plus offensifs. Il ouvre un contrat d’assurance-vie luxembourgeois et investit 300 000 € sur un Fonds à Formule (FAS). Quinze ans plus tard, le contrat atteint une valeur de 580 000 €.

À son décès, ses quatre enfants, bénéficiaires désignés, reçoivent chacun 145 000 €, exonérés de fiscalité.

Un cadre fiscal et financier sur-mesure

L’un des plus grands atouts de l'assurance au Grand-Duché est sa capacité à s'adapter au pays de résidence du souscripteur. Pour un résident fiscal français, l'imposition suit les règles de l'impôt sur le revenu et des prélèvements sociaux de la France, garantissant une totale transparence. Mais au-delà de la simple fiscalité avantageuse, c'est la diversité des investissements qui prime.

Contrairement aux contrats français souvent limités, le contrat luxembourgeois offre un accès technique à des actifs variés : private equity, dette privée, titres vifs ou scpi. Cette architecture ouverte permet à l'assureur de construire un portefeuille réellement diversifié, optimisant ainsi le rendement sur le long terme.

En cas de besoin de liquidités, le contrat permet également de mettre en place un crédit lombard, une solution de financement par nantissement de vos actifs sans rompre la capitalisation de votre épargne.

Sécurisez votre avenir avec l'assurance vie luxembourgeoise

En résumé, l’assurance vie luxembourgeoise s'impose comme l'idéal pour tout épargnant ou investisseur en quête d'une protection de capital hors pair. Ce placement, offre des avantages fiscaux et une flexibilité de gestion que le marché français ne peut égaler. Que votre objectif soit la transmission de patrimoine, la diversification via un fond interne ou la recherche de rendement sur des marchés internationaux, ce contrat est une solution financière d'exception.

La solvabilité éprouvée de chaque assureur partenaire et la neutralité fiscale font de l'assurance vie au Luxembourg un atout majeur pour votre stratégie patrimoniale à long terme. Ne laissez pas votre épargne sans la meilleure protection possible contre les risques de faillite ou de blocage.

Prêt à franchir le pas ?

Nos experts de LA CENTRALE DU PLACEMENT vous accompagnent dans chaque étape de l'ouverture de votre dossier. Contactez-nous pour obtenir un conseil personnalisé sur la solvabilité de nos partenaires. Nos experts évaluent pour vous les meilleures opportunités, que ce soit pour des supports en euro ou des unités de compte complexes, afin de garantir la pérennité de votre placement.

Nos produits

L'un des principaux avantages de l'assurance réside dans sa sécurité juridique exceptionnelle, bien supérieure aux contrats standards. L'assurance vie luxembourgeoise permet de bénéficier d'une fiscalité avantageuse puisque le contrat s'adapte à la résidence du souscripteur. Enfin, elle offre une flexibilité d'investissement unique, permettant d'accéder à des actifs non cotés ou des devises variées.

De nombreux investisseurs souhaitent choisir une assurance vie hors de France pour profiter de la neutralité fiscale du Grand-Duché. Ce choix garantit une protection renforcée des actifs grâce à une réglementation stricte. Elle est souvent considérée comme la meilleure assurance vie pour les patrimoines importants recherchant une diversification internationale et une protection contre les risques systémiques.

Malgré ses atouts, certains inconvénients de l'assurance doivent être notés, comme des frais de gestion et des frais d'entrée parfois plus élevés que pour des contrats classiques. Bien que le risque de faillite soit encadré par des garanties d'État, ces contrats d'assurance vie s'adressent généralement à des épargnants disposant d'un capital initial conséquent (souvent dès 250 000 €).

Le fonctionnement assurance vie au Luxembourg repose sur le célèbre triangle de sécurité, qui sépare les actifs des clients de ceux de la compagnie chez une banque dépositaire. Ce type de contrat d'assurance vie est un outil de gestion de patrimoine sophistiqué qui offre un accès technique à des fonds internes dédiés (FID) ou des fonds d'assurance spécialisés (FAS).

Parmi les atouts de l'assurance, on compte une sécurité renforcée via le mécanisme du super privilège, qui place le souscripteur comme créancier de premier rang. La diversité des investissements est quasi illimitée, faisant de ce support un investissement haut de gamme incontournable pour les expatriés ou les résidents cherchant une gestion sur-mesure.

Le Luxembourg applique le principe de neutralité fiscale : l'État luxembourgeois ne taxe pas les non-résidents. Pour un résident fiscal français, c'est la fiscalité du pays de résidence qui s'applique uniquement (système des prélèvements forfaitaires ou impôt sur le revenu). Cette règle permet d'éviter la double imposition tout en maintenant une protection des investissements optimale.

Il existe différents types de contrat selon le profil de l'investisseur. Les contrats d'assurance vie luxembourgeois fonctionnent souvent en architecture ouverte, permettant de loger une grande variété d'unités de compte. Selon vos objectifs, le contrat luxembourgeois peut être géré de manière libre, conseillée ou sous mandat de gestion personnalisé.

Une diversification incluant l'immobilier et le non-coté

Au-delà des supports classiques, le contrat luxembourgeois permet d'intégrer une part d'immobilier physique ou de SCPI avec une souplesse que ne permet pas l'assurance vie française. Pour l'investisseur averti, cette enveloppe est l'outil idéal pour placer ses capitaux sur des marchés internationaux. Vous pouvez ainsi diversifier votre portefeuille avec des titres vifs, des unités de compte complexes ou des fonds de private equity, tout en bénéficiant de la stabilité économique du Grand-Duché.

Solvabilité et protection des avoirs

La solvabilité de chaque compagnie d'assurance au Luxembourg est soumise à des normes de réserves très strictes, souvent supérieures à celles imposées par la loi en France. Ce cadre réglementaire protège l'assuré contre les risques de faillite, faisant de ce placement financier la meilleure assurance vie en termes de ratio sécurité/rendement. En cas de décès de l'assuré, la rapidité d'exécution du paiement aux bénéficiaires est également un atout majeur de la gestion luxembourgeoise.

Mobilité internationale et expatriation

L’un des principaux points forts de l'assurance vie luxembourgeoise est sa portabilité. Si vous changez de pays de résidence, le contrat n'a pas besoin d'être clôturé. Il s'adapte au nouveau cadre fiscal de votre destination, vous permettant d'éviter les désagréments de la double imposition. Cette neutralité fiscale est un avantage déterminant pour les expatriés qui souhaitent conserver une stratégie patrimoniale cohérente sur le long terme, sans subir les variations de la fiscalité locale de manière pénalisante.