Quoi choisir entre PEA et comptes titres ?

Lorsque vous envisagez d'investir en bourse, deux instruments se présentent souvent à vous : le Plan d'Épargne en Actions (PEA) et le compte titre ordinaire. Ces deux supports sont essentiels dans une stratégie d'investissement, chacun offrant des avantages fiscaux et des options variées pour optimiser votre épargne et diversifier vos portefeuilles. Cet article met en lumière leurs caractéristiques distinctives, afin de vous aider à choisir entre un PEA et le compte-titres selon vos besoins patrimoniaux et objectifs financiers.

Modifié le

Sommaire

- Qu’est-ce qu’un plan d’épargne en actions (PEA) ?

- Qu’est-ce qu’un compte-titres ordinaire (CTO) ?

- Quel est le meilleur support, pea ou compte titre ?

- Quel support choisir selon votre profil ?

- Quelles sont les alternatives au compte-titres et au PEA ?

- Quel mode de gestion choisir ?

- Finalement pourquoi choisir ?

Qu’est-ce qu’un plan d’épargne en actions (PEA) ?

Le Plan d'Épargne en Actions (PEA) est un dispositif spécifique destiné à investir en bourse. Ce compte d'épargne réglementé vous permet de détenir des titres éligibles principalement des actions d'entreprises localisées dans l'union européenne. Le montant que vous pouvez investir est plafonné, garantissant un cadre d'investissement sécurisé. En investissant dans un PEA, vous bénéficiez d'une fiscalité avantageuse après une durée de détention de cinq ans, car les gains réalisés sont exonérés d'impôt sur le revenu. Toutefois, les gains restent soumis aux prélèvements sociaux. Le PEA offre la possibilité de diversifier votre portefeuille d'actions européennes en optant pour différentes sociétés cotées, assurant une gestion de vos actifs adaptée à vos objectifs d'investissement.

Une particularité du PEA réside dans son choix unique de placements, focalisés sur le marché européen. Bien que cette spécificité puisse sembler restrictive par rapport à un compte titre, l'accent mis sur la fiscalité avantageuse après une durée de détention peut en faire une option intéressante pour des investisseurs avertis en quête de gains fiscaux efficients.

Les solutions PEA proposées par Nortia

|

Produit |

Type |

Avantages clés |

Plafond |

Conditions d’entrée |

|

PEA INVEST |

Classique (bourse) |

Fiscalité attractive, gestion autonome en ligne |

Jusqu’à 150 000 € |

Accès direct via plateforme |

|

PEA ORPHÉA |

Assurance-vie hybride |

Plus de flexibilité, large gamme de supports, options programmées et pilotées |

Jusqu’à 150 000 € |

Dès 7 500 € ou 150 €/mois |

Qu’est-ce qu’un compte-titres ordinaire (CTO) ?

Le compte-titres ordinaire (CTO) est un instrument de placement offrant une grande souplesse aux investisseurs souhaitant diversifier leur patrimoine. Contrairement au PEA, le CTO ne présente pas de restrictions géographiques ou de plafonds de versement, vous permettant ainsi d'investir dans un nombre illimité d'actions, d'obligations ou d'autres produits financiers à l'international. Cette polyvalence spécifique constitue un atout majeur pour ceux qui désirent s'engager sur des marchés mondiaux sans contraintes spécifiques de montant ou de nature d'actions. La flexibilité du CTO est également accentuée par l'absence de durée minimum de détention, ce qui vous offre la possibilité d'ajuster votre portefeuille en fonction des conditions du marché et de vos propres stratégies d'investissement.

En termes de fiscalité, les gains réalisés sur un CTO sont soumis à un impôt forfaitaire, également connu sous le nom de flat tax, en plus des prélèvements sociaux. Bien que cela puisse augmenter le coût fiscal global, il est important de noter que les CTO n'offrent pas les mêmes exonérations fiscales que les PEA, ce qui signifie que les investisseurs doivent être prêts à accepter ce cadre fiscal différent. Néanmoins, pour ceux qui apprécient la liberté d'action et la diversité des options d'investissement, le compte-titres ordinaire reste un choix optimal.

Quel est le meilleur support, pea ou compte titre ?

Choisir entre un PEA et un compte-titres ordinaire dépend de vos objectifs financiers et de votre tolérance au risque. Le plan d'épargne en actions (PEA) convient parfaitement aux investisseurs désireux de bénéficier d'une fiscalité avantageuse à long terme. Cette option vous permet de profiter d'une fiscalité allégée après cinq ans de détention, sous réserve de respecter le plafonné de montant d'investissement et les conditions d'éligibilité.

En revanche, si vous recherchez une flexibilité unique, le compte titre ordinaire (CTO) est la solution idéale. Il vous offre l'accès à une différence de nombre d'options d'investissement à l'international, sans restriction géographique ou de plafond de versement. De plus, la disponibilité immédiate des fonds et la possibilité de réagir au marché sans délai minimum de détention en font un choix apprécié des investisseurs actifs.

En termes de risques et de coûts, le PEA entraîne des frais de gestion liés à la durée de détention et au type de société choisie, tandis que le CTO, bien que soumis à une imposition forfaitaire, peut représenter une perte fiscale à long terme. Il est donc crucial de bien évaluer votre horizon d'investissement avant de trancher pour l'un ou l'autre support, chaque type d'investisseur étant susceptible de trouver son compte dans ces alternatives.

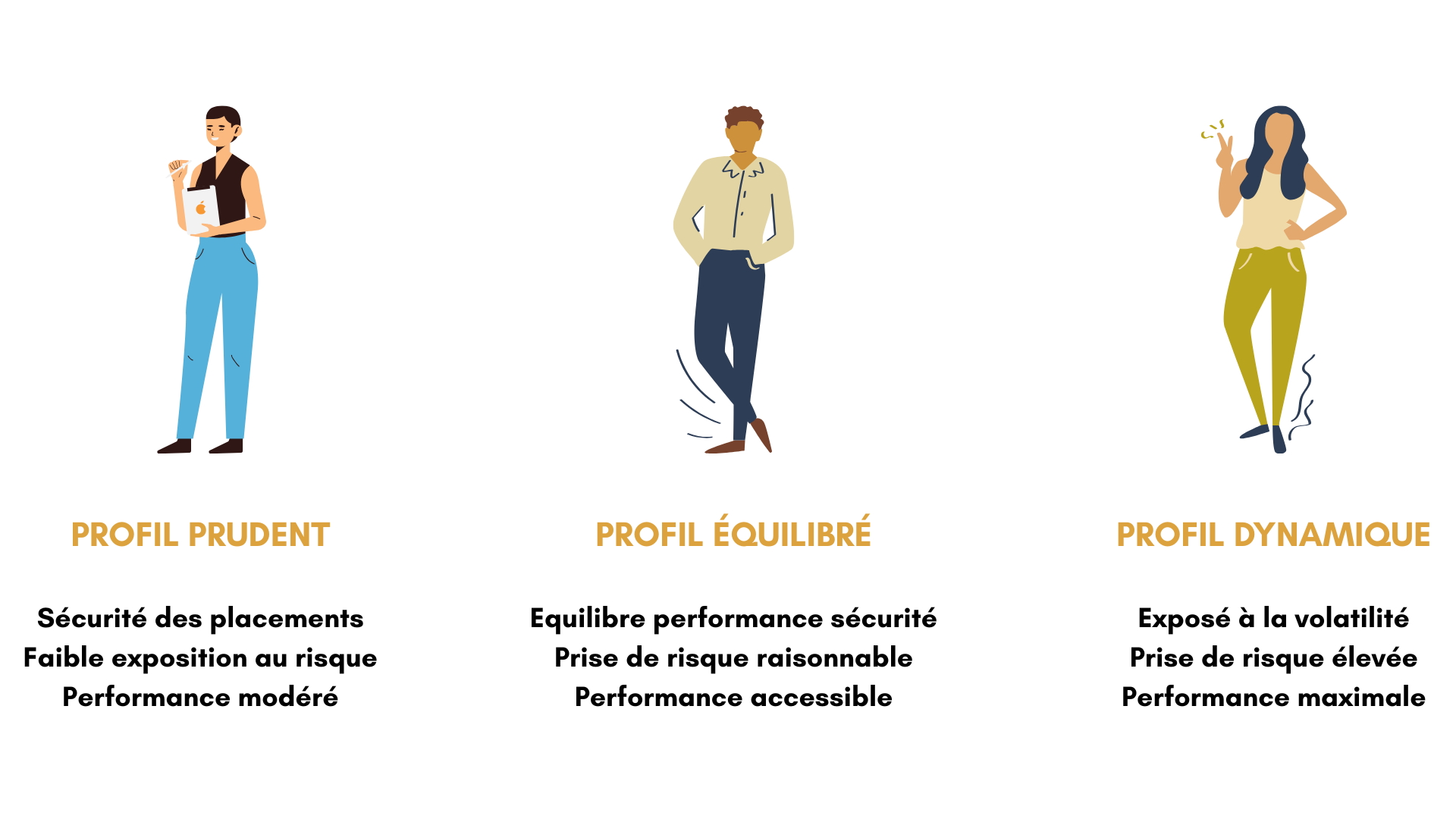

Quel support choisir selon votre profil ?

Déterminer le support d'investissement le plus adapté dépend de votre profil d'investisseur et de vos objectifs financiers. Si vous êtes un investisseur prudent, le PEA classique pourrait convenir grâce à son cadre réglementé et sa fiscalité avantageuse après cinq ans. Son plafond de versement vous permet de diversifier vos actions européennes, tout en profitant des avantages fiscaux liés à la durée de détention.

Pour les investisseurs cherchant une souplesse unique et des opportunités à l'international, le compte titre ordinaire s'avère optimal. Avec un nombre illimité d'options, aucun plafond de versement et la liberté de gérer votre portefeuille sans contraintes, il offre une flexibilité appréciée des investisseurs avertis. De plus, son cadre n'impose aucun délai minimum pour ajuster vos placements en temps réel selon les conditions du marché.

En choisissant le support approprié, vous optimiserez votre stratégie patrimoniale tout en minimisant les risques de pertes financières. Que votre objectif soit de sécuriser votre capital ou de profiter de gains potentiels élevés, chaque option présente une adéquation spécifique à différents profils d'investisseurs. L'important est d'adapter votre choix à votre horizon d'investissement et à votre disposition à accepter le risque.

Quelles sont les alternatives au compte-titres et au PEA ?

Dans le vaste monde de l'investissement, il existe d'autres produits financiers que vous pourriez envisager, en dehors du PEA et un compte-titres. Un exemple à considérer est l'assurance vie, qui offre un avantage fiscal après huit ans de détention. Ce type de placement vous permet de réaliser des investissements diversifiés, qu'il s'agisse de fonds en euro ou en unités de compte, tout en bénéficiant d'une certaine souplesse.

Gérer un contrat d'assurance vie donne accès à des supports variés, parfois même au sein de marchés étrangers. Les plus-values sont soumises à un impôt forfaitaire, mais peuvent bénéficier d'un abattement, réduisant ainsi votre charge fiscale. C'est un outil souvent utilisé pour planifier une succession ou préparer une retraite anticipée.

Un autre dispositif intéressant est le contrat de capitalisation, ressemblant à l'assurance vie, bien qu'il présente des options différentes en termes de gestion financière et fiscale. Ce produit s'adresse aux personnes cherchant à optimiser leur capital à long terme avec une certaine souplesse dans la gestion.

Enfin, pour ceux qui préfèrent un cadre plus formel, la création d'une société d'investissement peut être une option viable. En constituant une structure légale, vous pouvez détenir une vaste gamme d'actions et d'autres titres, tout en bénéficiant de certaines exonérations ou report d'imposition selon les régulations en vigueur.

Chacune de ces alternatives présente ses propres avantages et spécificités, répondant à divers besoins financiers et stratégiques. Il est important de définir vos objectifs avant de faire votre choix pour garantir que l'alternative sélectionnée soit la plus adaptée à votre situation personnelle et professionnelle.

Quel mode de gestion choisir ?

En matière d'investissement, le choix d'un mode de gestion est crucial pour aligner vos stratégies financières à vos objectifs à long terme. Deux approches principales s'offrent à vous : une gestion active ou passive. La gestion active implique une supervision constante et une nécessité de réajustement de votre portefeuille au gré des conditions du marché et des opportunités. Cela exige une implication minimum de votre part ou de celle de votre conseiller pour optimiser les gains et minimiser la perte.

À l'inverse, la gestion passive vise à imiter la valeur de certains indices boursiers, tel le marché global, en adoptant une approche moins interventionniste. Ce type de gestion est souvent privilégié par ceux qui préfèrent s'exposer à long terme, minimisant ainsi les frais liés à de fréquents achats et ventes.

Par ailleurs, il existe des modes de gestion plus spécifiques tels que la gestion sous mandat où un professionnel gère votre portefeuille selon les critères prédéfinis ou la gestion unique qui peut être adaptée pour ceux qui souhaitent avoir choisir leurs propres actions sans les contraintes d'un suivi constant.

Quel que soit le mode de gestion que vous choisissez, il est important d'évaluer vos préférences en matière de risque et votre engagement envers la supervision active de vos placements. Pour certaines personnes, le recours à un conseiller ou à un fonds géré par une société spécialisée peut offrir la tranquillité d'esprit nécessaire pour atteindre des objectifs financiers à long terme. Des options comme le contrat de capitalisation ou un PEA assurance peuvent également offrir des solutions intéressantes adaptées à différentes situations et objectifs.

Finalement pourquoi choisir ?

Au cœur de vos décisions d'investissement, la question de faire un choix entre un PEA ou un compte titre ordinaire peut s'avérer complexe. Chaque option présente des avantages uniques, mais pourquoi vous limiter à une seule stratégie ? Diversifier vos outils d'investissement peut vous apporter une gestion complète et adaptée à vos différents objectifs financiers.

Avec un PEA, vous bénéficiez de perspectives fiscales avantageuses après une certaine durée de détention, ce qui en fait un choix judicieux pour les stratégies à long terme. Cependant, la flexibilité incomparable du compte titre ordinaire vous permet d'atteindre des marchés internationaux sans restriction de montant ou de localisation, optimisant ainsi votre portefeuille selon l'évolution du marché.

Ne vous enfermez pas dans un cadre unique. Considérer ces deux instruments à travers le prisme de vos besoins spécifiques peut être la clé d'une gestion réussie. Que vous optiez pour une stratégie sur le marché européen ou pour une ouverture internationale, le choix vous appartient, avec des bénéfices potentiels de chaque côté. En définitive, acceptez l'idée de composer avec différentes stratégies, car votre portefeuille peut grandement bénéficier de cette diversité.