Fonds monétaires : Un placement à faible risque pour optimiser vos liquidités

En 2025, les marchés financiers continuent de faire face à des cycles de volatilité et d’incertitude. Pour de nombreux épargnants, l’enjeu est clair : trouver un placement fiable, à court terme, sans exposer leur capital à des aléas économiques trop marqués. C’est dans ce contexte que les fonds monétaires retrouvent toute leur pertinence. Chez Plusfinances – La Centrale du Placement, nous vous aidons à comprendre ce produit de placement parfois sous-estimé, mais souvent déterminant pour une bonne gestion de portefeuille.

Modifié le

Sommaire

- Qu’est-ce qu’un fonds monétaire ?

- Qu’est-ce que le taux ESTER ?

- Un placement stratégique pour le court terme

- Où investir en fonds monétaires ?

- En résumé : les forces et limites des fonds monétaires

- Le conseil de Plusfinances – La Centrale du Placement

Qu’est-ce qu’un fonds monétaire ?

Un fonds monétaire, également appelé OPCVM monétaire, est un produit financier de court terme, composé de titres de créance comme :

- Des bons du Trésor (émis par les États),

- Des certificats de dépôt (émis par les banques),

- Des billets de trésorerie (émis par de grandes entreprises).

Ces placements à faible risque sont gérés par des professionnels et s’adressent aux investisseurs particuliers via des supports collectifs. Leur objectif principal est de préserver le capital tout en générant un rendement modeste, indexé sur des taux courts comme l’EONIA ou l’ESTER, qui reflètent le taux de dépôt des grandes banques en zone euro.

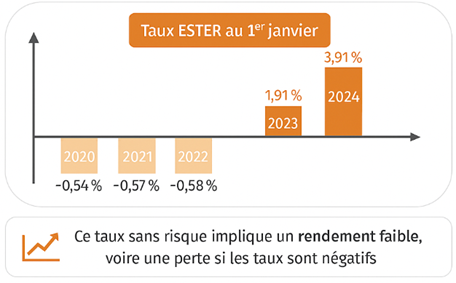

Qu’est-ce que le taux ESTER ?

Le taux ESTER (Euro Short-Term Rate) est un taux de référence officiel publié quotidiennement par la Banque Centrale Européenne (BCE). Il est également connu sous le nom de niveau des taux sans risques.

Ce taux représente le coût auquel les grandes banques de la zone euro se prêtent de l'argent entre elles pour une durée d'une journée (on parle de taux « overnight » ou au jour le jour). Il sert ainsi de référence pour les placements à court terme, notamment les fonds monétaires, qui s'alignent sur cette évolution pour fixer leur propre niveau de rendement.

Un placement stratégique pour le court terme

Le fonds monétaire est conçu pour des investissements de court terme. Il constitue un choix judicieux si vous :

- Avez un projet à horizon proche (achat immobilier, donation, succession),

- Souhaitez sécuriser vos plus-values sans sortir du marché,

- Cherchez à limiter la volatilité de votre portefeuille.

Ce type de placement n'est pas exposé aux marchés actions ni aux variations de taux longs sur le marché obligataire. En clair, il est idéalisé pour attendre sans risque excessif, dans des conditions de marché instables.

Le FMI, garant de la stabilité du système monétaire

À l’échelle internationale, le FMI (Fonds Monétaire International) joue un rôle central dans la régulation du système financier mondial. Il surveille les déséquilibres économiques entre pays membres, soutient les états en difficulté par des plans d’aide financière, et formule des recommandations politiques.

Son objectif est de préserver la stabilité monétaire, de prévenir les crises, et de renforcer la coopération économique internationale. Le FMI agit également comme référence pour certains taux directeurs et produit des analyses utiles aux investisseurs institutionnels.

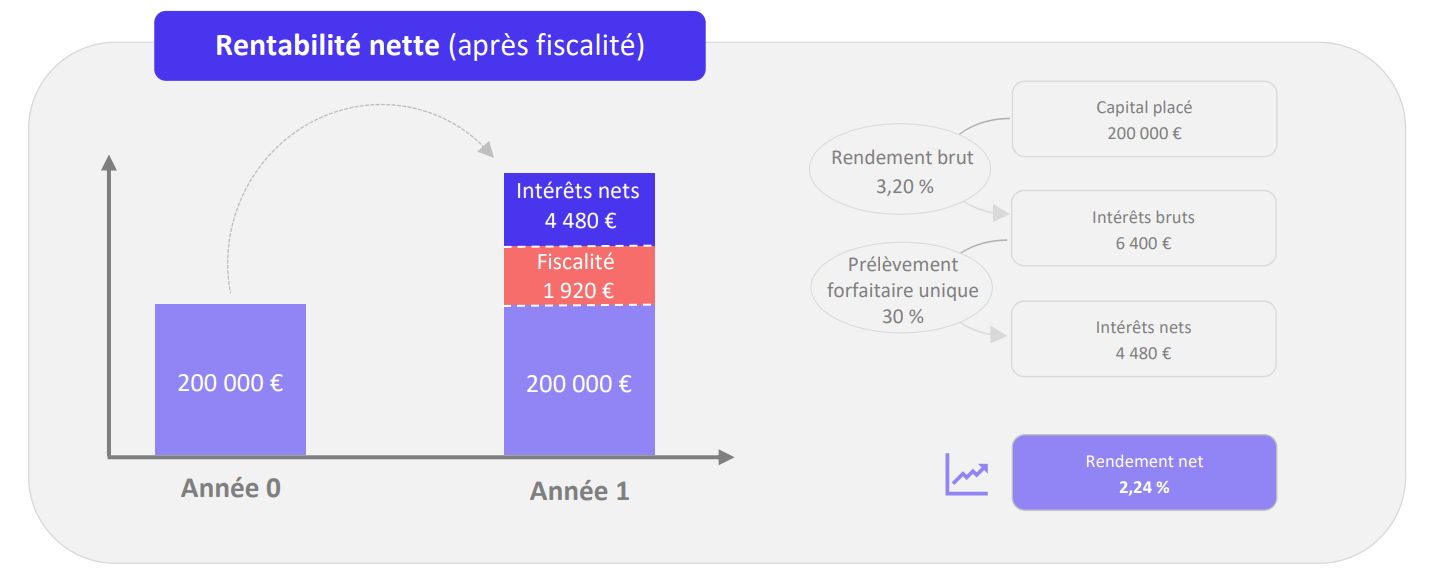

Illustration concrète : un fonds monétaire en compte-titres

Prenons un couple de retraités qui place 200 000€ pendant un an via un fonds monétaire en compte-titres ordinaire. En tenant compte :

- D’un taux ESTER moyen de 3,50%,

- Des frais de gestion (0,20%) et d’ajustement (0,10%),

- Et d’un prélèvement fiscal unique de 30 %,

Ils obtiennent un rendement net de 2,24%, soit 4 480€ d’intérêts, sans exposition au marché obligataire ou action.

Où investir en fonds monétaires ?

Les fonds monétaires peuvent être logés dans différentes enveloppes de placement :

- Compte-titres ordinaire (CTO),

- Plan d’épargne retraite (PER),

- PEA, PEE, assurance-vie en unités de compte.

Ces supports d’investissement sont une excellente solution pour ceux qui souhaitent gérer leur trésorerie à court terme, dans un contexte de taux monétaires positifs.

En résumé : les forces et limites des fonds monétaires

Avantages :

- Exposition très faible au risque de marché,

- Volatilité maîtrisée,

- Liquidité élevée, disponibilité rapide,

- Solution idéale en position d’attente.

Limites :

- Rendement limité à long terme,

- Non adapté pour des objectifs à longue durée,

- Moins performant que les fonds euros ou les fonds obligataires sur plusieurs années.

Le conseil de Plusfinances – La Centrale du Placement

Si vous cherchez un placement sécurisé sur quelques mois ou années, pour attendre une meilleure opportunité d’investissement, ou mettre en pause vos capitaux, le fonds monétaire est un outil de gestion patrimoniale à ne pas négliger.

En revanche, pour booster la performance de votre capital à long terme, privilégiez une allocation diversifiée, intégrant actions, obligations et fonds euros, selon votre profil investisseur et vos objectifs.

Vous hésitez entre plusieurs supports ?

Les conseillers de Plusfinances – La Centrale du Placement sont là pour vous orienter vers les meilleures solutions de placement, selon votre horizon de placement, votre tolérance au risque et vos projets de vie.