Épargne 2025 : comment les Français font évoluer leur stratégie patrimoniale

L’épargne des Français évolue. Moins figée, plus stratégique, elle se transforme au rythme des incertitudes économiques, des réformes fiscales et des nouvelles attentes générationnelles. Si les livrets réglementés restent des valeurs refuge, l’assurance vie et l’épargne retraite (PER) s’imposent comme des solutions durables. En toile de fond : une richesse financière nationale impressionnante, mais encore sous-utilisée.

Chez Plusfinances La Centrale du Placement, nous vous aidons à décrypter les grandes tendances pour mieux piloter votre épargne et votre patrimoine.

Modifié le

Sommaire

- Un patrimoine financier colossal, mais parfois en sommeil

- Quelle épargne moyenne selon l’âge en 2025 ?

- Comment optimiser son placement ?

- Face à ces 2 placements distincts, quelle stratégie privilégier ?

- Quels sont les placements financiers et d’épargne privilégiés ?

- Comment les Français épargnent-ils pour la retraite ?

- Les clés d’un placement réussi : pourquoi investir ?

- Quels sont les placements à éviter en 2025 ?

- Vous aussi, passez à l’action !

Un patrimoine financier colossal, mais parfois en sommeil

À fin décembre 2024, le patrimoine financier des ménages français s’élevait à 6 356 milliards d’euros, selon la Banque de France. Ce chiffre, difficile à imaginer, représente près de deux fois la dette publique française et plus de deux fois la capitalisation boursière du CAC 40.

Une épargne massive, mais encore trop dormante.

Les Français continuent d’épargner beaucoup avec un taux d’épargne à 18 % en 2024; mais près de 550 milliards d’euros dorment sur des comptes courants, souvent non rémunérés. Cette épargne de précaution, bien qu’utile en période d’incertitude, révèle aussi une opportunité manquée de fructifier cet argent.

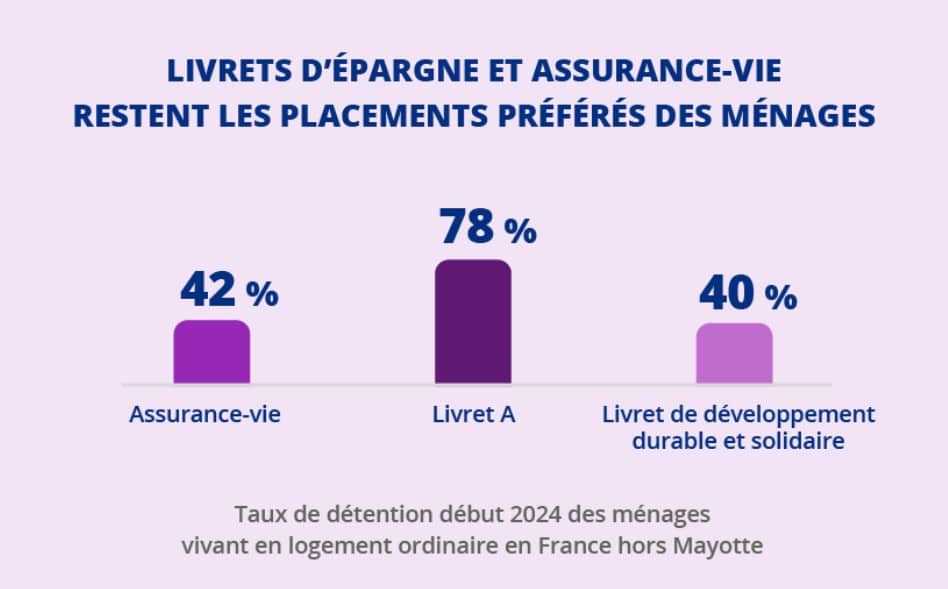

Les livrets réglementés (Livret A, LDDS, LEP) totalisent 955 milliards d’euros, et restent les placements les plus répandus, portés par leur sécurité et leur exonération fiscale. Mais leur rendement reste limité dans un contexte de baisse des taux et de taux d’intérêt fluctuants, laissant présager une rémunération moindre en 2025.

Source Econostrum d'après des données de l'Insee

Quelle épargne moyenne selon l’âge en 2025 ?

L’épargne moyenne des Français varie fortement selon les tranches d’âge. Les jeunes actifs (25-34 ans) disposent en moyenne de 8 000 à 12 000 euros, souvent sur un livret A ou un plan d’épargne logement.

Les 35-49 ans, plus engagés dans la préparation de la retraite, investissent davantage en assurance vie et PER, avec une moyenne d’épargne autour de 30 000 à 50 000 euros.

Les seniors (65 ans et plus), détenant le patrimoine le plus élevé, privilégient la stabilité : fonds en euros, immobilier et comptes d’épargne.

Comment optimiser son placement ?

Optimiser son placement en 2025 passe par plusieurs leviers : diversifier entre fonds euros et unités de compte, choisir des contrats à faibles frais, adapter son allocation d’actifs à son objectif de rendement et à son horizon de placement. La gestion pilotée s’impose aussi comme une solution pertinente pour ceux qui veulent déléguer leur stratégie d’investissement tout en profitant d’une approche professionnelle.

Face à ces 2 placements distincts, quelle stratégie privilégier ?

Entre livret réglementé, à la sécurité garantie mais au rendement faible, et assurance vie, plus rentable sur le long terme mais soumise à un risque plus élevé en unités de compte, la meilleure stratégie en 2025 consiste à combiner les deux.

L’important est de segmenter son épargne : une épargne de précaution accessible immédiatement sur livret, une épargne retraite en PER, et une épargne de capitalisation à long terme en assurance vie avec diversification contrôlée.

Quels sont les placements financiers et d’épargne privilégiés ?

En 2024, les Français ont continué de privilégier :

- Les livrets réglementés (près de 40 millions de comptes ouverts),

- L’assurance vie (56 millions de contrats en cours),

- Le PER, en forte évolution.

Les produits financiers les plus dynamiques sont ceux offrant une souplesse d’investissement, une fiscalité favorable et une gestion adaptée au profil de l’épargnant.

Comment les Français épargnent-ils pour la retraite ?

La préparation à la retraite devient une priorité. Le succès du PER, lancé en 2019, en témoigne : il permet de placer son argent en bénéficiant d’avantages fiscaux sur les versements, avec une sortie possible en capital. En parallèle, les Français s’orientent vers l’immobilier locatif, parfois intégré dans une stratégie patrimoniale globale via des fonds immobiliers ou SCPI.

Les clés d’un placement réussi : pourquoi investir ?

Un placement réussi, c’est d’abord un objectif clair : préparer sa retraite, protéger ses proches, ou compléter ses revenus. C’est aussi une stratégie cohérente avec son niveau de vie, son âge, et son appétence au risque. Enfin, c’est l’engagement dans une démarche proactive : suivre l’évolution des taux, consulter un conseil, et réajuster régulièrement son portefeuille.

Quels sont les placements les moins risqués ?

Pour les profils prudents, les placements à faible risque incluent :

- Les livrets réglementés,

- Les fonds euros d’assurance vie,

- Les plans d’épargne logement,

- Les obligations d’État via des fonds dédiés.

Ces produits assurent une certaine sécurité, au prix d’un rendement plus modeste.

Comment bien choisir son placement ?

Bien choisir son placement en 2025 nécessite d’évaluer :

- Son horizon de placement (court, moyen, long terme),

- Son profil de risque,

- La fiscalité applicable,

- La qualité du contrat (frais, supports, performances).

Chez Plusfinances nous recommandons d’associer souplesse, diversification et optimisation fiscale, tout en tenant compte du contexte économique et des prévisions de taux.

Quels sont les placements à éviter en 2025 ?

Certains placements sont à éviter ou à aborder avec prudence en 2025 :

- Les produits complexes à faible lisibilité,

- Les supports avec frais d’entrée ou de gestion excessifs,

- Les produits défiscalisant trop rigides,

- Les actions de sociétés trop spéculatives ou en secteurs en déclin.

Dans un contexte incertain, la prudence et l’arbitrage régulier sont les meilleurs alliés de l’investisseur.

Vous aussi, passez à l’action !

Chez Plusfinances La Centrale du Placement, nous sélectionnons pour vous les meilleurs PER et contrats d’assurance vie du marché, pour que votre épargne travaille enfin à votre rythme et pour vos objectifs.

Demandez votre bilan patrimonial gratuit dès maintenant. Optimiser son épargne, ce n’est pas attendre demain. C’est commencer aujourd’hui.