Assurance emprunteur : et si vous faisiez enfin des économies sur votre prêt immobilier ?

Quand on contracte un prêt immobilier, l’esprit est tourné vers le projet : résidence principale, maison de vacances, investissement locatif… Mais un point souvent négligé au moment de la signature, c’est l’assurance emprunteur. Pourtant, c’est un coût non négligeable et, bonne nouvelle, vous pouvez désormais la changer à tout moment grâce à la loi Lemoine.

Chez Plusfinances – La Centrale du Placement, nous vous accompagnons pour revoir votre contrat, améliorer votre couverture et surtout réduire votre facture.

Modifié le

Sommaire

- Qu’est-ce que l’assurance emprunteur ?

- Une loi qui change tout : la loi Lemoine

- Des garanties à bien comprendre

- Le rôle crucial de la quotité

- Le coût d’une assurance : pas qu’une question de garanties

- Mise en place

- Pourquoi faire appel à La Centrale du Placement ?

- Ne laissez pas votre assurance dormir !

Qu’est-ce que l’assurance emprunteur ?

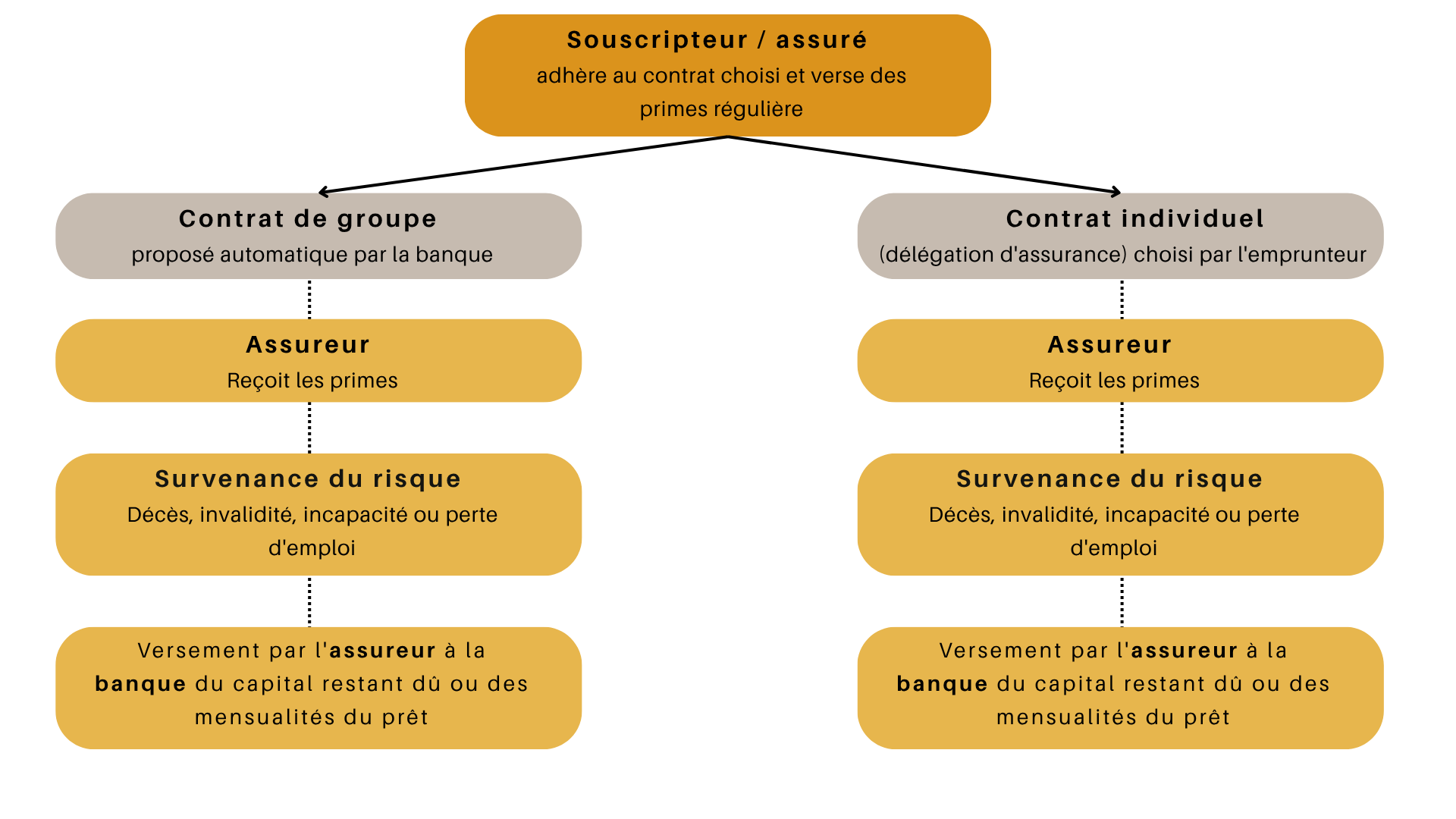

L’assurance emprunteur est une sécurité financière. Elle permet à votre banque d’être remboursée si vous ne pouvez plus faire face aux mensualités, en cas de décès, d’invalidité, d’accident ou parfois même de perte d’emploi. Elle protège aussi vos proches : ils n’auront pas à supporter la dette si un drame survient.

Contrairement à ce que beaucoup croient, l’assurance emprunteur n’est pas légalement obligatoire, mais elle est quasi systématiquement exigée par les banques pour accorder un crédit immobilier. Vous avez donc le choix entre :

| Type de contrat | Caractéristiques | Avantages |

|---|---|---|

| Contrat groupe (banque) | Offre standardisée, proposée directement avec le crédit | Simple à souscrire, aucun comparatif à faire |

| Contrat individuel (délégation d’assurance) | Offre personnalisée auprès d’un assureur externe | Tarifs compétitifs, garanties sur mesure, jusqu’à 70 % moins cher |

Une loi qui change tout : la loi Lemoine

Depuis 2022, la loi Lemoine vous donne le droit de changer d’assurance de prêt à tout moment, sans frais ni pénalité. Fini le carcan des anciennes lois qui limitaient ce changement à certaines dates ! Cette réforme ouvre la porte à des économies immédiates, surtout si vous êtes jeune, en bonne santé ou non-fumeur.

Mieux encore : le questionnaire médical est supprimé pour les prêts de moins de 200 000 € remboursables avant vos 60 ans. Un vrai coup de pouce pour les emprunteurs ayant eu des soucis de santé par le passé.

Des garanties à bien comprendre

Les garanties de l’assurance emprunteur sont le cœur du contrat. Parmi les principales :

-

La garantie décès : en cas de décès, l’assureur rembourse le capital restant dû à la banque. Vos proches héritent du bien, pas de la dette.

-

La PTIA (Perte Totale et Irréversible d’Autonomie) : si vous êtes dans l’incapacité absolue d’exercer une activité et de vivre sans assistance.

-

Les garanties d’invalidité (partielle ou totale) et d’incapacité temporaire de travail : souvent exigées par la banque, elles couvrent les arrêts longue durée, maladies ou accidents empêchant de travailler.

-

La garantie perte d’emploi (facultative) : elle prend en charge temporairement vos mensualités en cas de licenciement.

Toutes ces garanties peuvent varier d’un contrat à l’autre, tant en termes de conditions, de délais de carence ou de franchises. D’où l’intérêt de faire appel à un expert pour comparer précisément.

Le rôle crucial de la quotité

Quand vous êtes deux à emprunter, il est fondamental de bien répartir la quotité assurée. C’est le pourcentage du prêt couvert par l’assurance pour chaque emprunteur. Par exemple, une couverture à 50/50 signifie que si l’un des deux décède, seulement la moitié du prêt est remboursée.

Prenons l’exemple de Paul et Julie, jeunes parents, qui empruntent 300 000 € pour acheter leur résidence principale. Julie décède subitement. Or, elle n’était assurée qu’à 50 %. Résultat : Paul doit continuer à rembourser seul les 150 000 € restants, alors qu’il n’a plus de revenu.

Le coût d’une assurance : pas qu’une question de garanties

Le prix de l’assurance dépend de nombreux critères, que nous analysons avec vous pour optimiser votre contrat. Voici les plus courants :

| Facteur influençant le coût | Impact |

|---|---|

| Âge de l’assuré | Plus vous êtes jeune, moins c’est cher |

| État de santé | Risques aggravés = surprimes ou exclusions |

| Durée du prêt | Plus le prêt est long, plus l’assurance coûte cher |

| Montant emprunté | Logiquement, plus le capital est élevé, plus la cotisation augmente |

| Fumeur ou non-fumeur | Les fumeurs paient souvent jusqu’à 50 % de plus |

| Profession exercée | Certains métiers à risque entraînent des tarifs spécifiques |

Un contrat en délégation, à garanties équivalentes, peut être 30 à 70 % moins cher qu’un contrat groupe. Cela représente des milliers d’euros économisés sur la durée du prêt.

Mise en place

Pourquoi faire appel à La Centrale du Placement ?

Notre mission chez Plusfinances – La Centrale du Placement, c’est de vous aider à optimiser votre assurance emprunteur :

✅ Étude gratuite de votre contrat actuel

✅ Comparaison avec les meilleures offres du marché

✅ Gain de temps : nous nous occupons de toutes les démarches

✅ Économies importantes à garanties équivalentes

✅ Recommandations personnalisées pour ajuster votre quotité et vos garanties

Ne laissez pas votre assurance dormir !

Vous avez peut-être souscrit votre assurance emprunteur sans trop y penser, par facilité, ou faute de temps. Mais aujourd’hui, vous pouvez faire mieux. Il suffit d’un rendez-vous pour que nous évaluions ensemble ce que vous pourriez gagner : en tranquillité, en protection et en argent.

📞 Contactez-nous dès maintenant pour une étude personnalisée et sans engagement.

Plusfinances – La Centrale du Placement : votre partenaire indépendant pour mieux assurer votre avenir immobilier.