Comment fonctionne une assurance vie après 70 ans ?

Contrairement à une idée reçue, l’assurance-vie reste un outil puissant et fiscalement avantageux même après 70 ans, à condition de bien en comprendre les subtilités. La clé : identifier les contrats souscrits avant le 20 novembre 1991 et maîtriser les implications des articles 757 B et 990 I du CGI.Une bonne stratégie peut faire économiser plusieurs dizaines de milliers d’euros en droits de succession.

Modifié le

Sommaire

- Assurance-vie après 70 ans : comment ça fonctionne vraiment ?

- La fiscalité après 70 ans : attention à la date des versements

- Les contrats souscrits avant 1991 : une opportunité fiscale

- Pourquoi alimenter une assurance-vie après 70 ans ?

- Faut-il ouvrir un second contrat après 70 ans ?

- Ce qu’il faut retenir

- Notre accompagnement personnalisé chez Plusfinance

Assurance-vie après 70 ans : comment ça fonctionne vraiment ?

Passé 70 ans, le souscripteur peut toujours effectuer des versements libres ou programmés sur son contrat d’assurance-vie. Il reste totalement libre de désigner les bénéficiaires de son choix et peut retirer tout ou partie de son capital à tout moment.

En cas de décès, les capitaux sont versés aux bénéficiaires désignés et une fiscalité spécifique s’applique. Contrairement à d’autres produits, l’assurance-vie permet de transmettre un capital hors succession classique, dans un cadre fiscal particulièrement attractif y compris après 70 ans, malgré certaines restrictions.

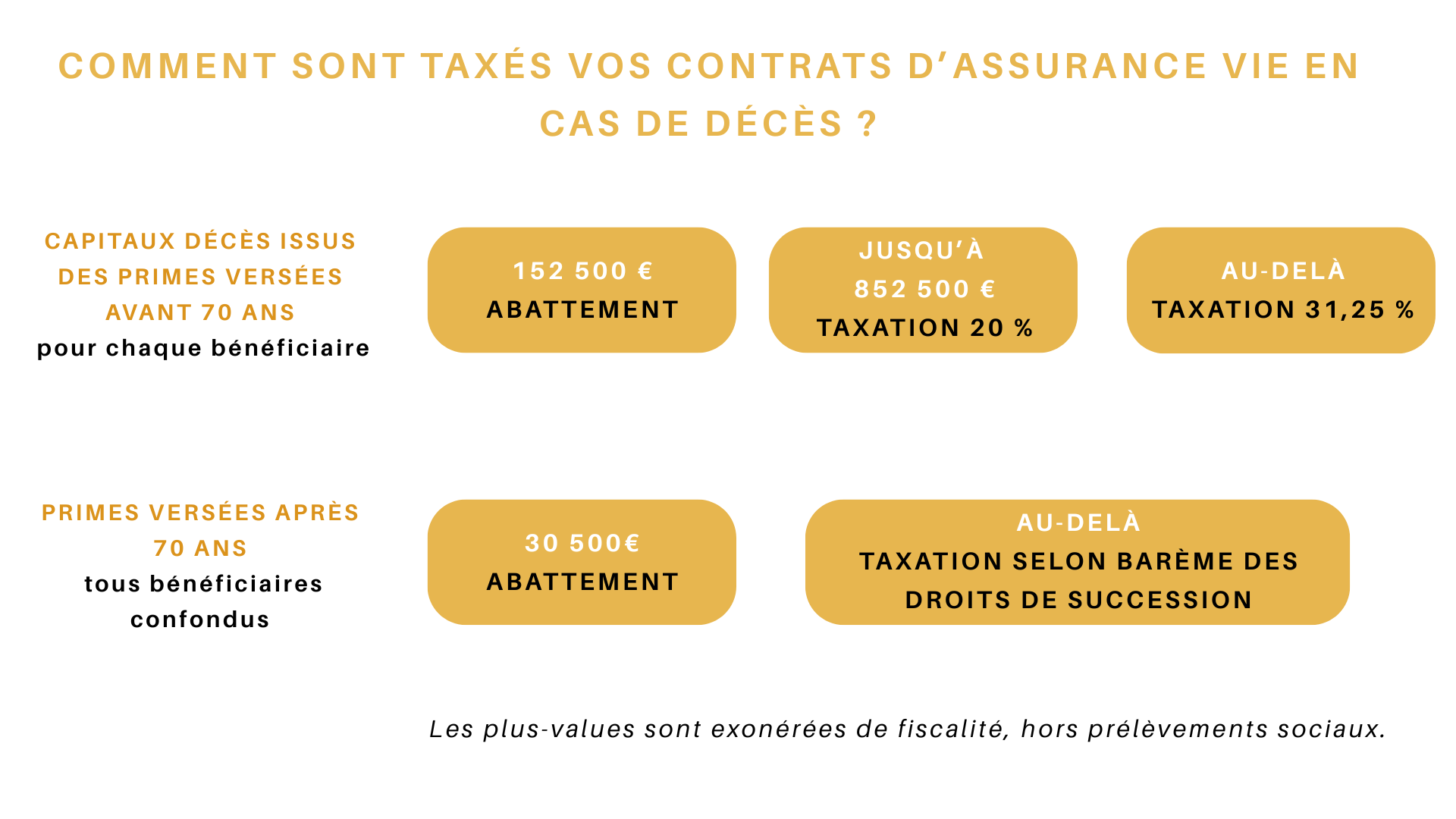

La fiscalité après 70 ans : attention à la date des versements

Le traitement fiscal des capitaux versés aux bénéficiaires dépend de l’âge du souscripteur au moment du versement, non de son âge au décès :

-

Avant 70 ans : les primes bénéficient d’un abattement de 152 500 € par bénéficiaire, puis taxation à 20 % et 31,25 % au-delà de 700 000 €.

-

Après 70 ans : les primes versées sont soumises à un abattement global de 30 500 € (tous bénéficiaires confondus), mais les plus-values restent exonérées de droits de succession.

Autrement dit, même après 70 ans, les gains générés par l’épargne placée restent transmis sans fiscalité successorale, ce qui en fait une alternative bien plus performante que des produits fiscalisés.

Les contrats souscrits avant 1991 : une opportunité fiscale

Un contrat souscrit avant le 20 novembre 1991 présente des avantages uniques :

-

Les primes versées sont exonérées de l’article 757 B, peu importe l’âge du souscripteur.

-

Seuls les versements postérieurs au 13 octobre 1998 peuvent être soumis à l’article 990 I (abattement de 152 500 € par bénéficiaire, puis taxation).

C’est pourquoi il est primordial pour nous en tant que conseiller de vérifier si vous détenez un ancien contrat, avant de recommander un nouveau versement sur un contrat récent.

Nous avons une obligation de conseil renforcée. Nous comparons l’impact fiscal de chaque contrat, simulons les droits de succession potentiels et orienons le client vers la solution la plus efficiente.

Pourquoi alimenter une assurance-vie après 70 ans ?

Si les avantages sont moindres après 70 ans, ils ne sont pas inexistants. Voici les principales raisons d’envisager des versements après cet âge :

-

Exonération des plus-values en cas de décès

-

Abattement successoral de 30 500 € en plus des abattements habituels (ex : 100 000 € pour un enfant)

-

Liberté de gestion et de bénéficiaires

-

Fiscalité souple sur les rachats (seuls les intérêts sont taxables)

C’est aussi un excellent levier pour continuer à faire fructifier une partie de son patrimoine, avec une transmission rapide et directe au bénéficiaire.

Faut-il ouvrir un second contrat après 70 ans ?

Dans de nombreux cas, il est stratégiquement intéressant de souscrire un second contrat après 70 ans, notamment pour :

-

Distinguer les bénéficiaires selon les objectifs patrimoniaux

-

Répartir les abattements et optimiser l’imposition globale

-

Réduire les frais ou accéder à des supports financiers plus performants

Un second contrat peut aussi permettre une meilleure gestion des clauses bénéficiaires, en adaptant précisément la transmission aux besoins de chaque héritier.

Attention aux cas particuliers

PEP assurance et transfert de contrats

Les contrats souscrits initialement dans le cadre d’un Plan d’Épargne Populaire (PEP assurance) peuvent conserver leur antériorité fiscale, même s’ils ont été transférés. Toutefois, ce régime favorable est limité à 92 000 € de versements, et tout dépassement peut remettre en cause les avantages antérieurs.

C’est pourquoi il est essentiel d’analyser l’historique exact du contrat et d’éviter tout versement mal calibré.

Ce qu’il faut retenir

-

Identifier les anciens contrats est essentiel avant tout nouveau versement après 70 ans

-

La fiscalité applicable dépend de l’âge au moment des versements, pas au décès

-

Même après 70 ans, l’assurance-vie reste un outil de transmission performant, notamment grâce à l’exonération des plus-values

-

L’ouverture d’un nouveau contrat ciblé peut optimiser la stratégie successorale globale

Notre accompagnement personnalisé chez Plusfinance

Chez Plusfinance La Centrale du Placement, nous mettons en œuvre une démarche rigoureuse de conseil :

-

Analyse détaillée de votre historique contractuel

-

Simulations fiscales comparées (abattements, taxation, clauses bénéficiaires)

-

Recommandations sur les versements, rachats et transferts

-

Optimisation globale de votre stratégie de transmission

Notre objectif : transformer chaque contrat en opportunité patrimoniale. N’attendez pas qu’il soit trop tard pour agir. Prenez rendez-vous avec un conseiller expert et sécurisez vos choix.